「今年から個人事業主になるけど税金が心配!」

「節税って具体的に何をすれば良いの?」

個人事業主やフリーランスの方で、上記のような悩みを抱える方は多いのではないでしょうか?

実は、やり方によっては大きな金額を節税できます。

今回は、個人事業主の節税対策について解説していきます。

目次

個人事業主の節税とは?

節税とは、法律の定める中で税金の額を減らすことです。

個人事業主やフリーランスとして働く方は会社員とは違い、自ら一年間の所得を計算し、確定申告をしなければなりません。

その確定申告の情報から各種税金の納税額が決まります。

同じ収入でも節税対策を行った上で確定申告することで、納税額を減らせます。

では、どのような節税対策があるのでしょうか?

まずは個人事業主が支払う税金は何があるのかを説明していきます。

個人事業主が支払う税金

個人事業主が支払う税金は大きく4種類あります。

- 所得税

- 住民税

- 消費税

- 個人事業税

上記の税金のうち、節税に最も効果的なのは所得税です。

節税していくために、まずは所得税の仕組みを理解することも大事です。

>>個人事業主の支払う税金について詳しく知りたい方はこちら<<

所得税はどのように決まるのかを説明します。

|

売上 - 経費 = 所得額 所得額 - 各種所得控除額 = 課税所得額 課税所得額 × 税率 - 課税控除額= 所得税額 |

上式において、「経費」と「各種所得控除額」を増やすことが節税のポイントです。

経費を増やすと所得額が減り、それに伴い課税所得額、所得税額も減ります。同様に、各種所得控除額を増やすと課税所得が減るため、所得税額も減ります。

節税しようと考えている方は、この2つのポイントを忘れないようにしましょう。

>>所得税の計算方法について更に詳しく知りたい方はこちら<<

個人事業主の節税方法

個人事業主が節税するための、具体的な方法を解説していきます。

青色申告の承認を受ける

個人事業主が節税する上で、事前に行っておくことがあります。

それは、青色申告の承認を受けることです。

確定申告の方法には青色申告と白色申告があります。

青色申告は一定水準の記帳をし、その記帳に基づいて正しい申告をした事業者に税制上の優遇措置を与える制度です。

青色申告をすると節税に有利になるため、やらない手はありません。

青色申告することで受けられる優遇措置は以下のようなものがあります。

- 青色申告特別控除

青色申告は複式簿記で記帳したり、電子帳簿保存またはe-Taxで申告したりと、いくつかの要件を満たすことで最大65万円の特別控除を受けられます。

また、65万円特別控除の要件から「電子帳簿保存またはe-Taxで申告する」という項目のみを除いた場合は55万円の特別控除が受けられ、簡易簿記で記帳した場合は10万円の特別控除が受けられます。

この特別控除は出費を全く増やすことなく、課税対象となる所得額を減らせるため、節税に非常に効果があります。

- 青色専従者給与

専従者給与とは、個人事業主やフリーランスが家族に業務を手伝ってもらった際に支払う給与のことです。

本来であれば、家族への給与は同一家計内での資金の移動とみなされるため経費にできませんが、一定の条件を満たすと経費計上が認められます。

- 純損失の繰越

青色申告をすると、事業で損失が出た場合、控除額に関係なく3年間は損失(赤字)を繰り越せます。つまり、前年度は損失が出たが今年度は利益があった場合、前年度の赤字を繰り越して相殺できるということです。

わかりやすく例えると、前年度は100万円の損失が出たとします。そして今年度では300万円の利益が出た場合、青色申告で損失の繰り越しをすれば、300万円の利益から100万円の繰越損失を差し引いた200万円の金額で納税額が決まるというわけです。

このように、損失が出たが翌年3年間のうちに利益が出た場合、大幅に節税できます。

- 少額減価償却資産の特例

原則、10万円以上の購入物は個人事業主の資産とみなされ、一定期間に渡って減価償却費として計上します。しかし、青色申告者の場合、30万円未満の固定資産は一事業年度300万円まで一括で経費に計上できます。

ただし、計上できる絶対額が増えるわけではないので事業主が利益状況に応じて利用するのがよいでしょう。

また、「少額減価償却資産の特例」は平成18年4月1日から令和2年3月31日の間に取得した資産が対象でしたが、2年延長されることが決まり、令和4年3月31日までになりました。

このように青色申告は様々なメリットがあります。

ただし、青色申告をするためには事前に所轄の税務署に「青色申告承認申請書」を提出する必要があるため、忘れないようにしましょう。

>>青色申告の条件や手続きについて更に詳しく知りたい方はこちら<<

経費にできる税金をすべて経費にする

前項の通り、個人事業主が支払う税金は大きく4種類ありますが、事業内容によってはその他の税金も納める必要があります。

例えば、印紙税や固定資産税が挙げられます。これらの税金のうち、事業に関連するものは経費に計上できます。

このような税金を帳簿付けする際には「租税公課」という勘定科目を使います。

ただし、租税公課に含まれるものでも事業用と家庭用で兼用しているものは、事業用と家庭用で使用した割合を計算し、事業用として使用している割合分のみ経費として計上する必要があります。

なお、所得税や住民税、相続税など、事業に関係なく支払いの義務がある税金は経費として計上できません。

家事按分を徹底する

自宅をオフィスと兼用している個人事業主の場合、家賃や光熱費などの費用を使用割合から事業用と家庭用で分けることで、事業用として支出した分の金額を経費として計上できます。これを家事按分といいます。

家賃や光熱費以外でも事業のための出費であれば割合に応じて経費に計上できます。

例えば、インターネット利用料金、電話料金、自動車の減価償却費、駐車料金、火災保険料などが挙げられます。

節税のために一度事業用と家庭用で併用しているものを洗い出して経費にできるものを確認してみましょう。

>>経費として認められるポイントについて更に詳しく知りたい方はこちら<<

短期前払費用の特例を活用する

前払費用とは「支払いは確定していないが、先に支払っている費用」のことを指します。

例えば、家賃、保険料、サーバー代など継続的なサービスを受ける契約で、数か月~1年分の代金をまとめて支払う場合があります。

前払費用は、翌期分の費用を当期に支払っていることから当期で経費計上ができると思いがちですが、当期では経費として計上できません。

ただし、一定の要件を満たした場合に限り当期に計上できます。このような制度のことを「短期前払費用の特例」といいます。

短期前払費用の特例が適用される要件は以下の通りです。

| ① | 支払日から1年以内に役務の提供を受けるもの |

| ② | 契約に基づき継続的に同一のサービスを受けること |

| ③ | 継続的に支払時に費用処理している(年払・月払を年度ごとに変更は×) |

| ④ | 収益計上と対応させる取引でないこと(例 借入金利息×) |

| ⑤ | 決算までに支払う(未払いは不可) |

なお、この特例は契約書に「年払い」の記載があるものだけです。契約上で「月払い」となっているものを勝手に1年分支払っても適用されません。

短期前払費用の特例は、あくまで税支払いの繰延に過ぎません。全体の課税額を減らすためには、利益が多い期に短期前払費用の特例を利用しましょう。

というのも、利益が多く所得額が高くなった場合、累進課税により所得税率も上がり、課税額が高くなります。その際、短期前払費用の特例を活用すると、課税所得を減らし所得税額を下げられます。

小規模企業共済に加入する

小規模企業共済とは中小企業基盤整備機構による共済で、個人事業主でも加入できます。

これは、掛金が全額所得控除できる税制メリットに加え、事業資金の借入れもできるおトクで安心な小規模企業の経営者のための「退職金制度」です。

掛け金は月1,000円から7万円の間で選べるため、無理なく始められます。

例えば、月7万円を掛け金として設定すれば年間で84万円の所得控除が受けられます。

また、退職時だけでなく廃業時にも全額返ってくることから、万が一の備えとして使えます。

ただ、受け取る共済金は課税対象となるため注意が必要です。

しかし、大きなデメリットというわけでもありません。というのも、共済金は退職金として一括で受け取れます。また、退職金として受け取ることで「退職所得」扱いとなり課税額が決まります。

退職所得扱いの場合だと、「事業所得」に比べると税負担が大幅に軽くなります。

「退職所得」扱いでの課税額は、以下の計算式で算出されます。

| (退職金 - 退職所得控除額) × 1/2 = 退職所得の金額 |

一方で、「事業所得」扱いでの課税額は以下の計算式で算出されます。

| 総収入金額 - 必要経費 = 事業所得の金額 |

退職所得の場合、退職所得控除がある上に「×1/2」があるため課税対象となる所得額を減らせます。

また、年金として分割で受け取る方法もあります。この場合は「公的年金等の雑所得」扱いとなり公的年金等控除が適用されるため、こちらも事業所得に比べて税負担が軽くなります。

共済金を受け取るときの年齢や、収入金額などによって控除額の計算方法が変わります。

詳しくは国税庁の「公的年金等の課税関係」をご覧ください。

このように、小規模企業共済は事業所得の一部を掛金で積み立てて、共済金を退職所得または雑所得として受け取ることで節税効果があります。

経営セーフティー共済に加入する

経営セーフティ共済は、加入すると掛金総額800万円まで積み立てられ、取引先の業者が倒産した場合に無担保・無保証人で掛金の最高10倍(上限8,000万円)まで借入れられます。

掛金月額は5,000円~20万円までで自由に選択でき、増額・減額も可能です。

掛金は全額経費に計上できるため、掛金を月額20万円にすれば年間240万円を計上でき、大きな節税効果があります。

また、解約した場合は、解約手当金を受け取れます。

自己都合での解約の場合、掛金を12か月以上納めていれば掛金総額の8割以上が戻り、40か月以上納めている場合は、掛金全額が戻ります。(12か月未満は掛け捨てとなります)

ただし、受け取る解約手当金は課税対象となるため注意が必要です。

解約手当金は税法上、全額が事業所得となります。事業所得の場合、不用意に解約するとその年の所得税が高くなってしまいます。

そうならないよう、解約手当金と相殺できる額の赤字がある期に解約しましょう。赤字と相殺させることによって、解約手当金には所得税がかかりません。

または、従業員を雇っていれば従業員の退職金にあてるとよいでしょう。前項の小規模企業共済でも説明したとおり、事業所得に比べて退職所得の方が税負担が軽くなるからです。

解約するタイミングを間違うと負担する所得税が高くなってしまうので、どのタイミングで解約をするのかあらかじめ決めておくことをおすすめします。

所得控除、税額控除をもれなく活用する

青色申告特別控除の他にも、多くの所得控除や税額控除があります。

所得控除、税額控除をもれなく活用することで、無駄な支出をせずに税金の負担を軽くできます。自分はどの所得控除、税額控除が適用されるのか、今一度確認しましょう。

代表的な控除の例は以下のようなものがあります。

所得控除の例

- 社会保険料控除(国民年金保険料や国民年金基金など)

- 医療費控除

- 地震保険料控除

- 雑損控除

- 勤労学生控除

- 生命保険料控除

税額控除の例

- 配当控除

- 外国税額控除

- 住宅借入金等特別控除

ふるさと納税を活用する

ふるさと納税とは、自分が応援したい都道府県や市区町村へ任意のタイミングで寄付することで、寄付先から返礼品として特産品を受け取れる制度です。

ふるさと納税では寄付した金額のうち自己負担額の2,000円を除いた額が、すでに納めた所得税と翌年納める住民税から控除されます。

本来、自治体に寄附をした場合、確定申告を行うことでその寄附金額の一部が所得税および住民税から控除されますが、ふるさと納税のように全額に近い額が控除されることはありません。

ふるさと納税による控除、還付を受けるためには申請が必要です。ただ寄付しただけでは、節税にはなりません。

申請方法は、「ワンストップ特例制度」と「確定申告」の2種類あります。

なお、確定申告が必須である個人事業主はワンストップ特例制度の利用はできないため注意が必要です。

確定申告で申請した場合は、その年の所得税の還付と翌年の住民税から控除されます。

ワンストップ特例制度で申請した場合は、翌年の住民税から控除されます。所得税から還付されるべき金額は住民税から控除されるため、結果的には確定申告をした際と同じ金額の税金が控除されます。ワンストップ特例制度を利用しても、確定申告より損することはありません。

また、控除される金額には限度があり、個人の収入額や扶養人数などによって決まります。

控除を受けられることは非常にメリットになりえますが、留意すべき点もあります。

元から所得税、住民税として支払うはずだった金額に2,000円を上乗せして寄付することによって、むしろ2,000円多く支払いしているということです。

つまり、実質的に得するのは、「返礼品の金銭的価値 ー 2,000円」になります。

しかし何の対価ももらえない支払うだけの所得税、住民税に比べて、ふるさと納税の場合、「返礼品の金銭的価値 ー 2,000円」分の金銭的メリットに加え、地方の発展に貢献できるという金銭以外のメリットもあります。

iDeCoに加入する

iDeCo(個人型確定拠出年金)とは私的年金制度で、簡単に言うと自分のために老後資金を積み立てる制度です。

平成29年より、原則として20歳以上60歳未満の国民年金・厚生年金加入者なら誰でも加入できるようになりました。

毎月一定の掛け金(5,000円~)を預金や投資信託という形で積み立て、60歳以降に積み上げた資産を受け取るというものです。

掛金は全額所得控除になるだけでなく、毎年所得税と住民税が軽減されます。

また、投資信託などの金融商品で運用する場合は20.315%の税金がかかりますが、iDeCoの場合は運用した利益はすべて非課税になります。

受け取り時にも公的年金等控除額や退職所得控除が適用されるため、一定額までは非課税です。受け取り時の課税については、下記の注意点で詳しく説明します。

どの運用商品に掛金を投資するか、どう運用するかで資産が大きく増える場合もあればまったく増えない場合もありますが、節税に非常に効果的なためメリットの方が大きい制度と言えるでしょう。

ただし、以下の5点には気をつけましょう。

受取り時に課税される場合がある

iDeCoの受け取り方は、①一時金、②年金、③一時金と年金の組み合わせの3種類から選べます。

①一時金

一時金として一括で受け取った場合、退職所得扱いとなります。退職所得控除の金額は、以下の計算式で算出されます。

まず、勤続年数(※iDeCoの場合、加入していた期間が退職所得控除の勤続年数としてカウントされます)が20年以下の場合は、「40万円 × 勤続(拠出)年数」で計算されます。

例えば、拠出年数が15年の場合、40万円 × 15年 = 600万円が退職所得控除額です。

一方、勤続(拠出)年数が20年を超える場合は、「800万 + 70万 × (勤続年数 - 20年)」で計算されます。

例えば、拠出年数が23年の場合、800万円 + 70万円 × (23年 - 20年) = 1,010万円が退職所得控除額になります。

そしてここから小規模企業共済でも説明したように、「×1/2」をした額が課税対象となります。

もし、iDeCoに15年間加入しており、一時金として100万円受け取った場合、退職所得控除額は600万円なので控除額の方が受け取った額よりも大きく上回っています。したがって、課税されません。

しかし、このとき注意しなければならない点が、会社に勤めていた人は退職金と合算した金額に控除額が適用される点です。

例えば、勤続年数が23年で退職金を1,000万円もらい、iDeCo加入期間20年で一時金として1,000万円を受け取り、合計2,000万円となるケースで考えてみましょう。(※この場合、年数が長い方が退職所得控除の計算式に使われます)

勤続年数が23年の場合、退職所得控除額の計算式は上記と同様です。退職所得控除額は1,010万円となり、控除額よりも受け取った額(2,000万円)の方が大きく上回っているのがわかります。

退職金が退職所得控除額を大幅に上回る場合は、その分課税額も大きくなってしまうため、金額によっては一括で受け取るという選択肢をしない方がよい場合もあります。

②年金

年金として受け取る場合は「公的年金等に係る雑所得」として扱われます。

この「公的年金等に係る雑所得」は、65歳未満は公的年金等の収入金額の合計が70万円まで、65歳以上は公的年金等の収入金額の合計が120万円までは課税されません。

ここで注意するべき点は、国民年金や厚生年金などの公的年金の金額が高い場合にiDeCoも年金として受け取ると、前項でも説明した一時金と同様で控除額を上回ってしまう可能性がある点です。

厚生年金は勤務時の給与に応じて高くなるため、高収入だった方は控除額を上回ってしまう可能性が高くなります。

節税対策としては、公的年金が始まる65歳より前からiDeCoを受け取っておいたり、一時金と年金を併用したりすることで、額を調整するとよいでしょう。

③一時金と年金の組み合わせ

一時金と年金に組み合わせは、一部をまとまった金額で受け取り、残りを分割して受け取る方法です。

この方法で受け取る場合は、それぞれに適用される控除を利用できるため、最も節税効果が高くなります。

また、仮に一時金でまとめて受け取ったお金を株やFXなどに投資し運用をする場合、その運用益は課税対象になります。どうせ今後も資産運用するのであれば、iDeCoに残して運用をした方が節税の観点からはお得だと言えます。

ただし、一時金と年金の組み合わせにもデメリットはあります。

それは受け取り終わるまでの期間が長ければ長いほど、口座管理手数料が継続して発生してしまう点です。加えて、年金を受け取る際に、毎回給付事務手数料がかかってしまう点もデメリットになります。

このように、どの受け取り方も三者三様です。

そのため、どの受け取り方法を選択するかはそれぞれの受け取る際の状況に大きく依存するといえます。受け取り方の検討を立てておくに越したことはないですが、積立時からそれほど考えすぎる必要はないでしょう。

60歳まで払い出しできない

年金を積み立てるので、原則として60歳までは払い出しができません。

60歳時点で加入期間が10年間を下回る場合はさらに遅くなり、最高で65歳まで払い出しできない場合もあります。

毎年2,052円の手数料がかかる

加入初年度は加入時手数料に2,829円、その後は国民年金基金連合会向け手数料が毎年1,260円、事務委託先金融機関向け手数料が毎年792円かかります。

つまり、加入初年度を除いて1,260円+792円=年間2,052円分資産を増やさないと、節税はできても、積み立てた資産は減ってしまいます。

口座管理手数料がかかる場合がある

口座管理手数料が毎月かかる金融機関もあるため、iDeCoに加入する際は口座管理手数料0円の金融機関を選びましょう。

確定申告、年末調整の必要がある

iDeCo加入者本人が会社員であれば年末調整、事業主であれば確定申告を行う必要があります。工程は下記の通りです。

- 国民年金基金連合会から送付される「小規模企業共済等掛金払込証明書」から、掛金の総額を確認します。

- 確定申告の場合、確定申告書の「所得から差し引かれる金額」という枠内に「小規模企業共済等掛金控除」の項目があるので、その欄に掛金の総額を記載します。記入済みの確定申告書と「小規模企業共済等掛金払込証明書」を税務署に提出します。

年末調整の場合、勤務先で「給与所得者の保険料控除申告書 兼 給与所得者の配偶者特別控除申告書」という書類が配布されます。この書類内の「小規模企業共済等掛金控除」という欄に掛金の総額を記載します。

記入済みの「給与所得者の保険料控除申告書 兼 給与所得者の配偶者特別控除申告書」と「小規模企業共済等掛金払込証明書」を勤務先に提出します。

NISAの活用

NISA(Nippon Individual Savings Account)とは、少額投資非課税制度のことです。NISA口座内で、購入した金融商品から得られる利益が非課税になる制度のことです。

NISAを活用することで節税になるというわけではなく、あくまで投資をする際や、老後に向けた資産形成の際に節税につながるものです。

NISAは「投資額には毎年上限があり、非課税期間が設けられている」という制約があります。

iDeCoと異なり、年末調整や確定申告の必要はありません。

未成年者向けのジュニアNISAや、少額からの長期的な投資を支援するつみたてNISAもあります。

なお、NISAは期間限定の投資制度です。そのため、スタート時より一般NISAの投資期間は2014年から2023年までとされていました。

しかし2020年の税制改正により、2023年に一般NISAの新規投資枠が終了することに伴い新NISAが創設されます。

一般NISAから新NISAになる上で、投資できる期間も2024年から2028年まで延長となりました。

また、つみたてNISAは2042年まで延長され、ジュニアNISAは新規に投資できる期間が2023年末までとなります。

各プランにおける投資額の上限、非課税期間、投資可能期間は下表の通りです。

|

投資額上限 |

非課税期間 |

投資可能期間 |

|

|

一般NISA |

毎年120万円 |

最長5年 |

2023年まで |

|

新NISA |

毎年20万円+102万円 |

最長5年 |

2024年~2028年 |

|

ジュニアNISA |

毎年80万円 |

最長5年 |

2023年まで |

|

つみたてNISA |

毎年40万円 |

最長20年 |

2042年まで |

また、下記3点を理解しましょう。

新NISAについて

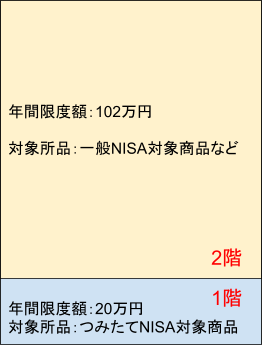

新NISAは2階建ての構造であり、少し煩雑になります(下図参照)。

基本的には、1階部分を利用しないと2階部分を利用できないという仕組みになっています。このとき、1階部分で限度額20万円を使い切る必要はありません。

1階部分における対象商品はつみたてNISA対象商品で、買い方は積み立てに限定されます。2階部分における対象商品は一般NISA対象商品である上場株式、株式投資信託、REIT、ETFなどです。買い方は一括、積み立てどちらも可能です。

ロールオーバーが複雑

非課税期間が満了した際は、基本的には、課税口座への移行、売却、ロールオーバー(翌年の投資枠に移行することで、再び非課税期間を5年延長できる仕組み)の3種類から選ぶこととなります。※つみたてNISAはロールオーバー不可です。

一般NISAは2023年で終了しますが、一般NISAから新NISAへのロールオーバーが可能です。

このとき、1階部分を利用しないことを証券会社などに届け出れば2階部分のみの利用が可能となります。しかし、2階部分のみの利用の場合、株式投資信託、REIT、ETFなどへの投資はできないことに注意しましょう。

また、新NISAの投資可能期間が満了した場合、1階部分をつみたてNISAへのロールオーバーが可能です。なお、2階部分は課税口座に移行されます。(NISAの延長や改正がない限り)

損益通算・損失の繰越控除ができない

NISAで発生した利益・損益と、他の口座で発生した利益・損益の相殺(損益通算)はできません。

通常、上場株式等の売却損は損益通算によって利益から損益分を差し引くことで利益の課税額を減らせます。損益通算ができないということは、他の課税口座における利益をNISAにおける損益で相殺できないため、納税額が増える可能性があります。

また、NISAにおける損失は繰越控除ができません。繰越控除とは、損失を翌年以降に繰り越し、翌年以降の利益と相殺できる仕組みです。

つまり、NISAでは利益が出ていればそれが非課税になるというメリットがありますが、損益が出ていればデメリットもあるということを理解しましょう。

節税の効果例

今回、経費計上することによってどれくらい節税につながるのかご紹介します。

例として、東京都新宿区民/30代独身男性/個人事業主(社会保険料63万円)のケースを見てみましょう。

▼売上700万円、経費200万円の場合

売上700万円、経費200万円の場合、所得は500万円となります。

まずは所得税額を算出しましょう。

個人事業主の所得税は「(所得-各種所得控除の合計額)×税率-税額控除額」によって求められます。

所得税の税率については国税庁の「所得税の税率」でご確認ください。

所得500万円の場合、所得税の税率は20%です。

基礎控除48万円と社会保険料控除63万円を差し引くと以下の計算式になります。

(500万円(所得)-48万円(基礎控除)-63万円(社会保険料控除)×20%(税率)-42万7,500円(税額控除)=35万500円

次に、住民税額を算出しましょう。

住民税額は「(所得-各種所得控除の合計額)×税率-調整控除額+均等割額」によって求められます。

詳しい計算方法は「住民税の計算方法」でご確認ください。

新宿区の場合、特別区民税6%、都民税4%の計10%で、均等割額が5,000円です。また調整控除額も2,500円となるため、以下の計算式で算出できます。

(500万円(所得)-43万円(住民税の基礎控除)-63万円(社会保険料控除)×10%(税率)-2,500円(調整控除)+5,000円(均等割))=39万6,500円

次は、国民健康保険料を算出しましょう。

国民健康保険料は自治体によって算出方法や課税額が異なります。

新宿区の場合、以下の計算式で算出できます。

均等割額(3万9,900円(医療分)+1万2,900円(支援金分))+所得割額(500万円(所得)-33万円(基礎控除)×(7.14%(医療分の料率)+2.29%(支援金分の料率))=49万3,181円

▼売上700万円、経費210万円の場合(+10万円分の経費計上)

今回、節税対策として仕事に必要な機器を10万円分購入した場合を考えます。

この時、10万円経費が増えその分所得が減ることになります。

つまり、節税前の所得は500万円(売上600万円-経費100万円)、節税後の所得は490万円(売上600万円-経費110万円)となります。

上記と同様に、所得税額、住民税額、国民健康保険料の順に見ていきましょう。算出方法も上記と同様です。

- 所得税額

(490万円(所得)-48万円(基礎控除)-63万円(社会保険料控除)×20%(税率)-42万7,500円(税額控除)=33万500円

- 住民税額

(490万円(所得)-43万円(住民税の基礎控除)-63万円(社会保険料控除)×10%(税率)-2,500円(調整控除)+5,000円(均等割))=38万6,500円

- 国民健康保険料

均等割額(3万9,900円(医療分)+1万2,900円(支援金分))+所得割額(490万円(所得)-33万円(基礎控除)×(7.14%(医療分の料率)+2.29%(支援金分の料率))=48万3,751円

節税前と節税後の差額をわかりやすく表にしました。下表をご覧ください。

|

節税前 |

節税後 |

差額 |

|

|

所得税 |

35万500円 |

33万500円 |

2万円 |

|

住民税 |

39万6,500円 |

38万6,500円 |

1万円 |

|

国民健康保険 |

49万3,181円 |

48万3,751円 |

9,430円 |

|

合計 |

124万181円 |

120万751円 |

3万9,430円 |

※白色申告の場合に限る。正確な数字としてではなく、大まかな目安として参考にしてください。

経費の計上で節税をした場合、所得税、住民税、国民保険だけで3万9,430円もの税負担を軽くできました。

今回は、経費を計上するだけでどれだけの節税効果が得られるかをわかりやすくするため、白色申告でのケースを記載しましたが、これに青色申告特別控除が加わると更に税負担が軽くなり、より一層節税効果を感じられるでしょう。

節税する際に注意すべきこと

節税する際、いくつか注意点があるので、ご紹介していきます。

計画的で健全な節税をしよう

節税には、「現金支出を要する」場合と、「現金支出を要さない」場合があります。

節税するために、無理に経費を増やそうとして現金支出していては本末転倒です。

節税は本質的な目的ではありません。あくまで、税負担を軽くするための手段です。

そのため無理な節税ではなく、現状から見てどの節税対策が有効か判断し、計画的に節税を行いましょう。

また、個人事業主は事業とプライベートの境界が曖昧になりやすいです。交通費、家事按分で経費計上する際には、脱税にならないように事業とプライベートの棲み分けをきちんとしましょう。

支出の証明の保管は徹底しよう

経費をできるだけ計上することは節税に非常に有効ですが、経費計上するためには支出の証明が必要です。そのため、領収書やレシートは必ず保管しましょう。

確定申告の際に提出が義務になっているわけではありませんが、万が一税務調査が入った場合に証明できないと重加算税の対象となったり、青色申告を取り消されたりする可能性もあります。

原則、申告から7年間の保管が義務付けられているので、すぐに捨ててしまわないようにしましょう。

また、紙の領収書に限らず、デジタルの記録も証明方法として有効です。

他にも領収書が発行されない場合も出金伝票での記録が必要になるので、抜け目なくチェックしておきましょう。

所得額によっては法人化の検討も

所得が多くなれば法人化したほうが税制上有利になることもあります。

というのも個人事業主の場合は所得税、法人の場合は法人税となり、それぞれ税率が異なるからです。

所得税は、所得額が大きくなるにつれて税率が5%~45%まで7段階に分けてアップする累進課税です。

一方で、法人税の税率は一律で23.4%(開始事業年度平成28年4月1日以後)です。開始事業年度が平成30年4月1日以後だと更に下がって23.2%で、資本金1億円以下の中小法人については、800万円以下の所得部分は15%というお得な税率となっています。

詳しくは国税庁の「法人税の税率」をご確認ください。

また、法人の方が経費計上できる範囲が広いことや、社会的信用度が上がり取引先を確保しやすくなるなどのメリットがありますが、法人化に伴い新たにかかる出費もあります。

もし法人化を検討しているようであれば、ご自身の現状と所得から法人化することで得られるメリットの方が多いかを今一度確認してみてください。

もしくは法人化の検討について不明なことがあれば税理士や会計士に相談してみましょう。節税以外についてもわからないことは相談することでほぼ解決します。

会計ソフトを活用しましょう

会計ソフトは、日々の売上管理から確定申告まで、面倒な経理作業を簡単に行えるようにしてくれる便利ツールです。

クレジットカードやインターネットバンキングと連携することで、仕分け作業をほぼ自動化できます。

会計ソフトは代表的なものとして、「freee」「弥生会計」「マネーフォワード」がありますので、自分にあった会計ソフトを活用しましょう。

税金はクレジットカードで納めるのがおすすめ

実は税金もクレジットカード払いでの納付が可能です。

税金に関わらず、事業用にクレジットカードを作ることによってプライベート用との支払いの棲み分けが可能になり、会計処理もしやすくなります。また、ポイントが貯まるため非常にお得です。

会計ソフトと連携して、自動で会計処理を行ってくれるものもあるので、日々の会計処理が煩わしい方は利用してみてはいかがでしょうか。

さいごに

個人事業主の節税対策について有益な情報は得られましたか?

節税は法律の範囲内で正当に税負担を軽くするものですが、行き過ぎた節税は法に触れる場合もありますので、十分に注意して健全な節税を心がけましょう!

今すぐ複業をさがす

- SHARE