みなさんは白色申告と青色申告の違いをご存知ですか?

「青色申告のほうがお得とは聞いたことがあるけれど詳しくは分からない…」といった人が多く、意外と両者の違いについて詳しく説明できる人は多くはありません。

そこで今回は、そもそも白色申告や青色申告とは何か、様々な側面から見た白色申告と青色申告の違いについてご紹介していきます。

目次

白色申告とは

白色申告とは税務署に開業届を提出し、そのあと廃業届や青色申告承認申請書などを申請していない人が確定申告をするときの制度のことを指します。

また、法律上、白色申告で確定申告をする上で開業届は提出しなければならないとされていますが、実際は開業届を提出していなくても罰則はなく白色申告もすることができます。

ただし、法律上提出しなくてはならないと定められている点から、開業届を提出していないと社会的信用度が低くなったり、青色申告に変更できないなどのデメリットがあります。

開業届を提出していない人は気づいたときに提出するようにしましょう。

>>白色申告についてより詳しく知りたい方はこちらをご覧ください<<

青色申告とは

青色申告とは、国が定めている「青色申告制度」のことを指します。

白色申告とは異なり、開業届を提出した後に「青色申告承認申請書」を税務署に提出することで青色申告者として認められます。

「一定の水準で正しく記帳している人は、所得額の計算などにおいて有利な取り扱いを受けられる」という考え方のもと、白色申告よりもハードルの高い複式簿記といった難しい記帳方法で、日々の記帳をしなければなりませんが、その分得られる恩恵も多い仕組みになっています。

>>青色申告についてより詳しく知りたい方はこちらをご覧ください<<

白色申告者と青色申告者の割合

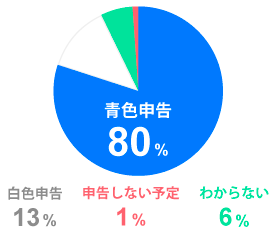

2016年に、国内最大級のオールジャンル口コミ店舗検索サイト「エキテン」を運営する株式会社デザインワン・ジャパンが行った確定申告に関するアンケートによると、青色申告を行う人が8割に達する結果となっています。

ここまでの割合に達したのは、2014年の白色申告者の記帳義務化が大きな影響をもたらしていると考えられます。

また、所得が多い人ほど青色申告をしている人が多いことも事実です。

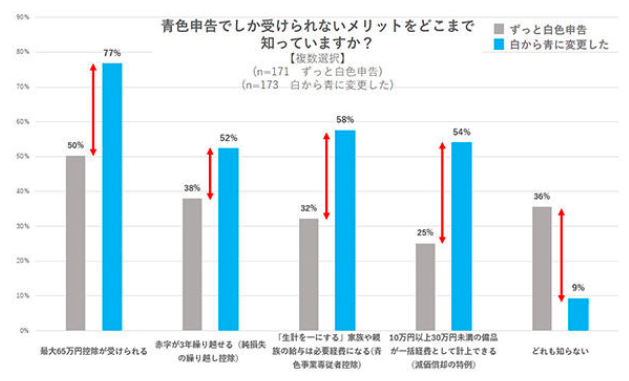

加えて、白色申告を長年継続している人の中には、青色申告のメリットをそもそも知らない人もいることが2017年に弥生株式会社が行ったフリーランス・個人事業主の確定申告に関する実態調査によって分かっています。

ずっと白色申告を継続している人の36%が「どれも知らない」を選んでいるという事実には驚きですよね。

様々な側面から見た白色申告と青色申告の比較

さて、次は様々な項目から白色申告と青色申告を比較していきます。

まず、下の表では代表的な項目を比較しています。

| 比較項目 | 白色申告 | 青色申告 | ||

|---|---|---|---|---|

| 事前提出書類 | なし (開業届) | 開業届&青色申告承認申請書 | ||

| 特別控除額 | なし | 10万円 | 55万円 | 65万円 |

| 記帳方法 | 単式簿記で可 | 単式簿記で可 | 複式簿記 | |

| 決算書の書類 | 収支内訳書 | 青色申告決算書 (損益計算書&賃借対照表) | ||

| 該当箇所なら

一部未記入でOK |

全て記入 | |||

| 計上タイミング | 発生主義 | 発生主義

(現金主義による 所得計算の特例を 適用した場合は 現金主義でOK) |

発生主義 |

|

|

専従者給与を 経費計上できるか |

配偶者:86万円

それ以外:50万円 |

要件に全て該当していれば全額を経費計上できる | ||

| 赤字の繰越繰戻 | できない | 3年間のうちで赤字の繰越繰戻ができる | ||

| 新しい要件 | なし | なし | e-Tax (電子申告) または 電子帳簿保存 |

|

言葉の意味が分からなくてもまだ大丈夫です!

詳しくは下で説明していますので随時、表と照らし合わせながら見てみてください。

制度の対象者

白色申告:開業届を提出し、青色申告承認申請書を提出していない人

青色申告:青色申告承認申請書を提出して認められた人

実際は開業届を提出していなくても罰則はなく、白色申告をすることはできます。

もちろん、開業の1ヵ月以内に開業届を提出することは法律で定められていますので、開業届をまだ提出していない人は提出するようにしましょう。

>>開業届についてより詳しく知りたい方はこちらをご覧ください<<

税務署への事前手続き

白色申告:不要

青色申告:青色申告承認申請書を提出しなければならない

開業した年に青色申告をするためには、開業から2ヵ月以内に青色申告承認申請書を提出しなければなりません。

これを提出しないと白色申告のままなので、忘れずに提出するようにしましょう。

日々の記帳方法

白色申告:単式簿記でも可

青色申告:55万円、65万円の青色申告特別控除を受けるためには複式簿記、10万円の青色申告特別控除を受ける場合には単式簿記でも可

単式簿記でも可と書いてある部分に関しては、複式簿記での記帳でも良いとされています。

確定申告時に必要な書類

白色申告:確定申告書B、収支内訳書、各控除を証明する書類

青色申告:確定申告書B、青色申告決算書(損益計算書・貸借対照表)、各控除を証明する書類

特に、各控除の証明書は忘れがちです。

処分せずに保管しておくようにしましょう。

>>控除についてより詳しく知りたい方はこちらをご覧ください<<

各書類の保存期間

以下、各書類の保存期間を表にまとめました。

比較して見てみると、青色申告のほうがやや保存期間が長いことが分かりますね。

【白色申告の各書類保存期間】

| 保存が必要なもの | 保存期間 | |

|---|---|---|

| 帳簿 | 収入金額や必要経費を記載した帳簿 | 7年 |

| 業務に関して作成した上記以外の帳簿 | 5年 | |

| 書類 | 決算に関して作成した棚卸表などの書類 | 5年 |

| 業務に関して作成・受領した請求書、納品書、送り状、領収書などの書類 | 5年 | |

【青色申告の各書類保存期間】

| 保存が必要なもの | 保存期間 | ||

|---|---|---|---|

| 帳簿 | 仕訳帳、総勘定元帳、現金出納帳、売掛帳、買掛帳、経費帳などの帳簿 | 7年 | |

| 書類 | 決算関係書類 | 損益計算書、貸借対照表、棚卸表などの書類 | 7年 |

| 現金預金取引等関係書類 | 領収証、小切手控、預金通帳、借用証などの書類 | 7年 | |

| その他の書類 | 取引に関して作成し、又は受領した上記以外の書類

(請求書、見積書、契約書、納品書、送り状など) |

5年 | |

家族への給与の経費計上の上限額

白色申告:条件を全て満たしていれば配偶者ならば86万円、配偶者でなければ1人50万円

青色申告:条件を全て満たしていれば家族の給与は全額必要経費となる

国で定められている条件を全て満たしていれば、白色申告も青色申告も家族への給与を経費に計上することができます。

条件について詳しく知りたい方は、国税庁の「青色事業専従者給与と事業専従者控除」のページをご覧ください。

厳密に言えば白色申告の場合は、本当に経費に計上できるわけではなく、経費に計上するとみなして控除される形式になります。計算上の変化はないため捉え方の話ですね。

そのため青色申告の場合、家族への給与のことを青色事業専従者給与といい、白色申告の場合は事業専従者控除といいます。

計上のタイミング(発生主義か現金主義か)

白色申告:発生主義

青色申告:発生主義(現金主義による所得計算の特例が適用されたときのみ現金主義。詳しくは下の項目で説明しています。)

現金主義とは「現金」が動いたタイミングで記帳することをいいます。

これに対して発生主義とは取引が「発生」したタイミングで記帳することをいい、白色申告と青色申告も原則こちらの計上タイミングに従います。

現金主義による所得計算の特例を適用できるか

白色申告:適用できない

青色申告:10万円の青色申告特別控除の場合のみ適用できる

現金主義による所得計算の特例とは、青色申告をしているにもかかわらず、特例として現金主義で記帳できるというものです。

これによってどのようなメリットがあるかというと、例えば2020年12月28日に取引が成立し、2021年1月2日に現金の引き落としがある事例があったとします。

発生主義の場合は2020年12月28日に記帳し、現金主義の場合は2021年1月2日に記帳することになります。

現金主義か発生主義かによって、その年の所得が変わってくるのです。

この特例を使ってメリットがあるかはその人によって異なります。

ただし、55万・65万円の特別控除ではなく10万円の青色申告特別控除を得ること、前々年の事業所得の計額が300万円以下であることが条件です。

特例を認めてもらうためには、「現金主義による所得計算の特例を受けるための手続」を税務署に持参、または送付して審査を通過する必要があります。

推計課税での更正を制限できるか

白色申告:推計課税での更正・決定を受ける可能性がある

青色申告:推計課税での更正・決定を受けない

そもそも推計課税とは、税務調査のとき、領収書の不備のような様々な理由から詳細な額が不明な場合に、税務官が「推測」して「計算」し、課税額を算出することをいいます。

更正とは、税の申告に誤りがあると判断された時、税務署からその誤りを改められることをいいます。

この推計課税での更正・決定は白色申告のみで受ける可能性があります。

実は推計課税での更正は、本当の課税額より多く見積もられてしまったりするデメリットがあるのです。

そのため、白色申告者は特に、領収書や請求書などの不備がないように日々保管に気を使う必要があるのです。

更正の理由付記がされるか

白色申告:不利益処分の場合のみ、税務署から理由付記がされる

青色申告:すべての場合で税務署から理由付記がされる

白色申告では不利益処分の場合のみ税務署から理由付記がされます。

ただし、その理由の内容に納得のいかない場合は不服申立てをすることも可能です。

更正についての不服申立てができるか

白色申告:不服申立てできるが、国税不服審判所に直接審査請求できない

青色申告:不服申立てできるし、国税不服審判所に直接審査請求もできる

更正の内容について納得がいかなかった場合は、白色申告・青色申告問わず不服申立てをすることができます。

ただし、青色申告者の場合は、不服申立てと国税不服審判所に直接審査請求をすることのどちらかを選択することができます。

白色申告者も国税不服審判所に審査請求することはできますが、その前に税務署長に不服申し立てを行う必要があります。

準備金を経費に計上できるか

白色申告:経費にできない

青色申告:経費にできる

準備金とは、将来見込まれる多額の支出や損失の発生に備えて積み立てる金額のことです。

青色申告者のみ準備金を経費に計上できます。

試験研究費やエネルギー環境負荷低減推進設備などを取得したときの所得税額の特別控除が適用されるか

白色申告:適用されない

青色申告:適用される

この所得税額の特別控除の対象になるのは青色申告法人で、青色申告をしている個人は対象外です。

低価法を適用できるか

白色申告:適用できない

青色申告:適用できる

所得税額は、在庫のような棚卸資産の金額が少ないほど安くなります。

原則、棚卸資産の金額を評価する際は、原価法という商品購入時の価格で行う必要があります。

しかし青色申告の場合、「原価法で行った評価」と「その時点の在庫の時価」のいずれか低い価格で評価を行う低価法という方法を選択することができます。

エネルギー環境負荷低減推進設備などを取得したとき減価償却費として経費計上できるか

白色申告:できない

青色申告:できる

青色申告者は、エネルギー環境負荷低減推進設備などを取得したとき、減価償却費として必要経費に計上できます。

白色申告と青色申告による必要書類の違い

今まで、様々な視点から白色申告と青色申告の違いについて紹介してきましたが、次は必要書類を比較していきます。

何を持参したらいいか不安な人も必見です!

白色申告に必要な書類

まずは、白色申告をするときに必要な書類についてです。

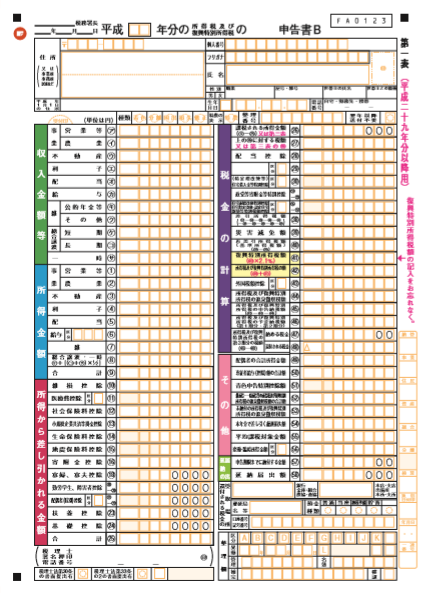

確定申告書B

白色申告をするときは確定申告書Aではなく確定申告書Bを用意して記入していきます。青色申告も同様です。

確定申告書Aは基本的に給与所得者や配当所得者などが記入します。

これに対して確定申告書Bは事業所得者や不動産所得者、山林所得者などが記入します。個人事業主やフリーランスの場合は確定申告書Bを使用すると覚えておきましょう!

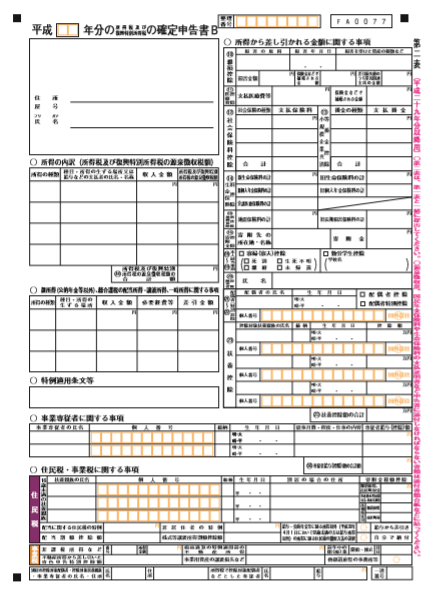

確定申告書Bは2ページ構成になっており、第一表には事業収入額や所得控除などについて、裏の第二表には源泉徴収や所得の内訳、住民税、事業税について記入します。

【確定申告書B 第一表】

【確定申告書B 第二表】

下記ページで確定申告書Bをダウンロードできます。

>>確定申告書Bダウンロードページ<<

収支内訳書

既に述べたように、収支内訳書とは日々行っている記帳内容や、給料賃金の内訳、売上金額の内訳などが書いてある書類です。ここで収入から経費を引いて所得金額も計算しておきます。

この収支内訳書により、課税金額の根拠を明らかにすることができ、経営状況について大まかに把握することができます。

農業所得や不動産所得がある人は、それぞれ専用の別紙があるので間違えないようにしましょう。

源泉徴収票

源泉徴収票とは、一年間に会社から支払われた給与の金額と、自分が支払った所得税の金額が記載された書類です。

この源泉徴収票が確定申告のときに必要になるのは、一年間の中で給与所得があった場合のみです。

年の途中で退職をして源泉徴収票を受け取っている場合は、白色申告のときも青色申告のときも必要になりますので大切に保管しておきましょう。

また、万が一、退職先の会社から源泉徴収票をまだ貰っていない人は会社側に必要である旨を伝えましょう。

各種控除の適用に必要な書類

各種の所得控除を受けるためには、それぞれの保険に関する控除証明書などを用意する必要があります。また、住宅ローン控除を適用する場合には、残高証明書や計算明細などを添付しなければなりません。

青色申告に必要な書類

次に、青色申告をするときに必要な書類についてです。

確定申告書B、各種控除の適用に必要な書類、源泉徴収票

確定申告書Bと各種控除の適用に必要な証明書、源泉徴収票に関しては白色申告と同様です。

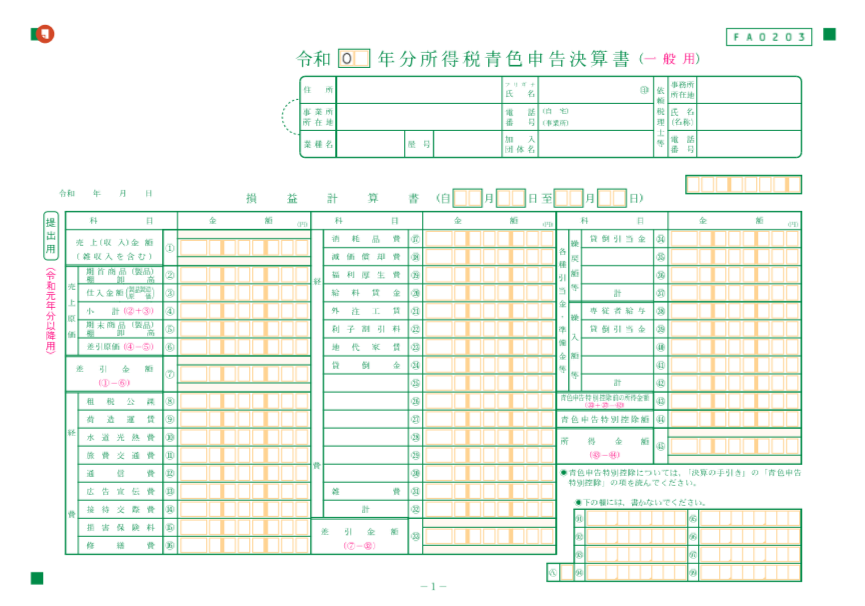

所得税青色申告決算書

青色申告では、白色申告の収支内訳書の代わりに「所得税青色申告決算書」を作成しなければなりません。

参考として所得税青色申告決算書の1ページ目を下に載せておきます。

この所得税青色申告決算書とは、企業の1年間の経営状態を記した「損益計算書」と、期末時点での財産状態を記した「貸借対照表」のことです。

1ページ目の「損益計算書」には、売上原価や経費の内訳、各種引当金・準備金などを書きます。

2~3ページ目の「損益計算書の明細書」には、各月ごとの売上や従業員の給与賃金の内訳、10万円を超える事業用の物品に関わる減価償却費の計算や地代家賃に関することなどを書きます。

4ページ目の「貸借対照表」には、資産と負債・資本の総額をそれぞれ記入します。

ただし、賃借対照表に関しては10万円の青色申告特別控除の場合は不要です。

白色申告、青色申告問わず、税務署に直接提出または郵送で提出する際は、本人確認書類の提示または写しの添付が必要です。

本人確認書類はマイナンバーカードがあればそれだけで問題ありませんが、もしマイナンバーカードがない場合は通知カード(もしくはマイナンバーの記載のある住民票の写し)+運転免許証、パスポートなどの身元確認書類が必要になります。

また、e-Taxの場合は、電子証明書で本人確認ができるため不要です。

必要書類を表でまとめて比較

白色申告と青色申告の必要書類を表でまとめると以下のようになります。

| 白色申告 | 青色申告 |

|---|---|

| 確定申告書B | |

| 各控除の必要書類(証明書など) | |

| 源泉徴収票(その年で給与所得があった場合のみ) | |

| 収支内訳書 |

青色申告決算書 (損益計算書&貸借対照表など) |

白色の部分はどちらにも必要な書類で、赤い収支内訳書は白色申告のみ、青い青色申告決算書は青色申告のみで必要になります。

なお、源泉徴収票はその年で給与所得があった場合のみ必要になります。

個人と法人で比較する白色申告と青色申告

最後に個人と法人で白色申告と青色申告でどのような違いがあるのかを見ていきましょう。

徴収される税の違い

まず個人の場合は、売上高から必要経費を差し引いた事業所得に対して「所得税」を納めます。

一方で法人の場合、会社の利益に対して「法人税」を納めます。

個人所得を申告することを「確定申告」といい、法人は「法人税申告」といいます。

個人の確定申告をサポートする会計ソフトは多数あるのに対し、法人税申告をサポートする会計ソフトはあまりありません。

なぜなら、法人税は規模が大きく複雑であるからです。

その上で、楽々法人税や税理士いらずなどのソフトは小規模企業であればサポートとして役に立つとされています。

ただし、複雑である法人税の節税テクニックなどはソフトではカバーできないため、お金に余裕があるのであれば始めから税理士に依頼したほうがいい場合が多いでしょう。

参考にしてみてください。

流れと期間の違い

次に個人と法人によって白色申告・青色申告の流れと期間がどう変わってくるのかを見ていきましょう。

個人の白色申告・青色申告

以下、個人の白色申告・青色申告のおおよその流れを表にしてみました。

| 個人の白色申告・青色申告の流れ(個人の事業年度は1月1日~12月31日) | |

|---|---|

| 1月1日 | 年度始め |

| 3月15日 | 青色申告承認申請書の締切(原則2ヵ月以内) |

| ~ | 日々の経理業務(帳簿付け)をする |

| 1月 | 帳簿をもとに「決算書」を作成 |

| 2月 | 決算書をもとに「確定申告書」を作成 |

| 2月16日

~ 3月15日 |

税務署にて申告書を作成 |

| 3月15日 | 納税 |

特徴は3つあり、個人の事業年度は1月1日から12月31日と決まっている点、開業届は原則開業してから2ヵ月以内に提出しなくてはならない点、確定申告は原則2月16日から3月15日に行わなければならない点です。

法人の白色申告・青色申告

以下、法人の白色申告・青色申告のおおよその流れを表にしてみました。

| 法人の白色申告・青色申告の流れ(4月1日設立の例) | |

|---|---|

| 4月1日 | 会社設立(または事業開始) |

| 6月30日 | 青色申告承認申請書の締切(原則3ヵ月) |

| ~ | 日々の経理業務(帳簿付け)をする |

| 3月 | 帳簿をもとに決算事務 |

| 4月 | 決算書の作成 |

| 5月 | 決算書をもとに法人税申告書を作成 |

| 5月 | 税務署にて法人税申告書を提出 |

| 5月31日 | 納税(事業終了から2ヵ月以内) |

上記はあくまで例になるため、詳細な日程は会社によって異なります。

やはり、個人と法人では事業年度の違いを始めとして流れや期間に違いがあります。

特に個人事業主から法人化する場合は注意して臨みましょう!

さいごに

今回は、そもそも白色申告や青色申告とは何かや、白色申告と青色申告の違いを中心にご紹介してきました。

いかがだったでしょうか。

現在も白色申告を継続している人の中には、白色申告のメリット・デメリット、青色申告のメリット・デメリットの両方を比較できていない人がいます。

それでは白色申告の良さも青色申告の良さも理解しきれないと思うので、最低限理解した上で白色申告か青色申告を選択するようにしましょう。

今すぐ複業をさがす

- SHARE