複業やフリーランスデビューをすると、確定申告が必要になる場合があります。確定申告には白色申告と青色申告の2種類がありますが、特別控除がない白色申告よりも最大65万円の特別控除がある青色申告をしたいという人も多いことでしょう。

しかし、青色申告には事前準備が必要です。本記事ではどのような準備が必要なのかを説明していきます。

そもそも青色申告とは?

青色申告とは、確定申告の種類の一つで、国が定めている「青色申告制度」のことを指します。

青色申告の特徴は、白色申告にはない様々なメリットが得られることです。

中でも最大の特徴が「青色申告特別控除」です。申告内容や申告方法によって10万円、55万円、65万円のいずれかの所得控除が受けられます。

>>青色申告についてより詳しく知りたい方はこちらをご覧ください<<

>>青色申告と白色申告の違いについてより詳しく知りたい方はこちらをご覧ください<<

何が必要?青色申告をするために事前に準備すべき書類

青色申告するためには、次の2つの書類を提出する必要があります。

- 青色申告承認申請書

- 開業届

それぞれ詳しく説明していきましょう。

青色申告承認申請書

正式名称を「所得税の青色申告承認申請書」といいます。

申請書は税務署の窓口または国税庁のサイト「[手続名]所得税の青色申告承認申請手続」から入手できます。

必要事項を記入し、納税地を所轄する税務署の窓口に持参、または郵送やe-Taxで提出しましょう。提出しなかった場合は白色申告になってしまいますので、注意してください。

開業届

税務署に事業を始めたことを知らせる書類です。正式名称を「個人事業の開業・廃業等届出書」といいます。

これから個人事業を始める人は、開業届けを開業1カ月以内に税務署に提出する必要があります。開業届は青色申告承認申請書と同様に、税務署の窓口または国税庁のサイトで入手できます。

>>開業届けについてより詳しく知りたい方はこちらをご覧ください<<

いつまでに提出する?青色申告承認申請書の提出期限

これから複業やフリーランスで事業を始める人は開業日から2カ月以内に提出しましょう。

すでに開業していて、白色申告だった人が青色申告に変更したい場合は、確定申告対象年の3月15日までに青色申告承認申請書を提出します。3月15日が土日祝日の場合は、翌日の営業日が提出期限です。

令和5年(2023年)分の確定申告を青色で申告するには2024年3月15日までに青色申告承認申請書の提出をしなければなりません。提出期限を過ぎてしまうと青色申告できるのは令和5年分の確定申告からになってしまうので、早めに対応しましょう。

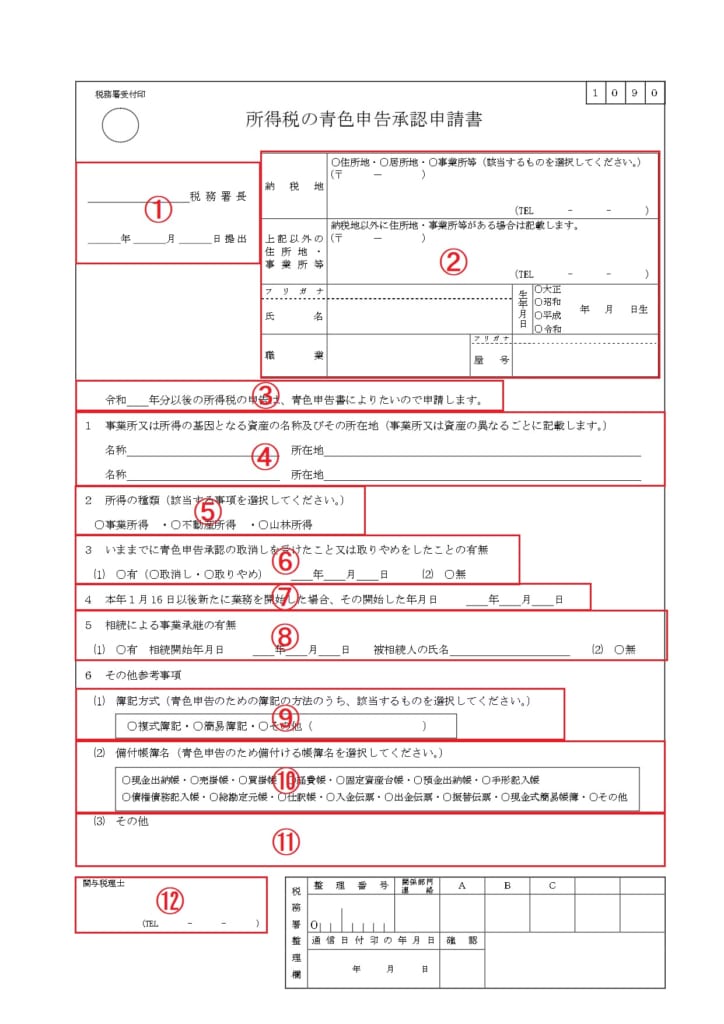

青色申告承認申請書の記入項目・書き方

入手場所と提出期限をおさえたところで、青色申告承認申請書の記入項目とそれぞれの欄の書き方を上から順番に、確認しておきましょう。

①所轄の税務署と提出日

所轄の税務署が分からないときは、国税庁の「税務署の所在地などを知りたい方」というページから検索してみてください。

また、提出日は窓口に提出する日付を記入しましょう。

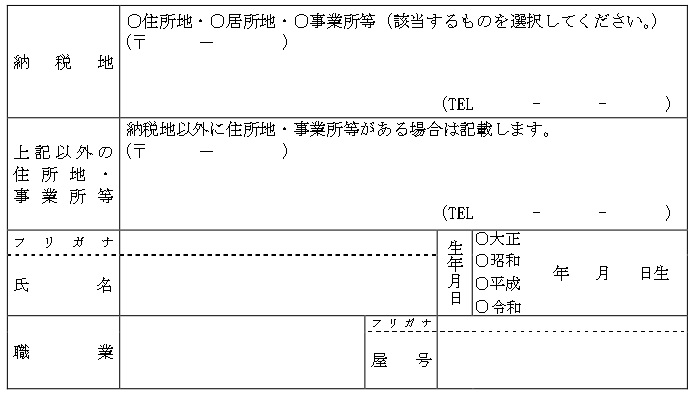

②事業主の基本情報

事業主の名前、生年月日、職業、屋号を書く欄です。納税地の欄にある「住所地」とは、住民票のある場所のことを指します。自宅を事業所にする場合は、住所地にチェックを入れてください。

その隣にある「居住地」は生活の本拠地のことです。例えば、普段の生活を送っている場所と住民票のある場所が別で、特定の場所を行ったり来たりしている人が該当します。オフィスを構える場合は「事業所」にチェックを入れてオフィスの住所を記入してください。

電話番号は固定電話でなければならない決まりはありません。そのため、携帯電話しかない人は携帯電話の番号を記入しましょう。

③開始年度

青色申告を開始する年度を記入します。

④事業の所在地

複数の店舗や事務所がある人は記入しましょう。店舗や事務所が1カ所の人は、空欄で問題ありません。

⑤所得の種類

複業やフリーランスの人の収入のほとんどは事業所得です。ただし、不動産所得や山林所得がある人は該当の項目にもチェックを入れてください。

⑥青色申告の取り消しまたは取りやめの履歴

これまでに青色申告承認の取り消しを受けたことがある人や、取りやめをしたことがある人はチェックを入れてその年月日を記入しましょう。ない場合は「無」をチェックします。

⑦開業日

開業日についての明確なルールはありません。お店ならオープンした日や、宣伝活動を始めた日にすると良いでしょう。すでに開業している人は空欄のままで構いません。

⑧事業承継について

相続で事業を承継した人は(1)にチェックを入れ、相続開始年月日を記入してください。

⑨簿記の形式

青色申告で最大65万円の特別控除を受けたい場合は、複式簿記にチェックを入れます。

簡易簿記の場合は、青色申告控除が最大10万円となってしまうので、注意しましょう。

⑩備付帳簿名

最大65万円の特別控除を受けるには、主要簿として複式簿記で記帳する仕訳帳と総勘定元帳が必須となります。

仕訳帳とは、日々の取引すべてを発生順に年月日、勘定科目、金額を記録する帳簿のことです。取引ごとに借方と貸方に仕訳して記帳します。

総勘定元帳とは、仕訳帳の借方と貸方それぞれの勘定科目を転記して作成する帳簿のことです。すべての取引を勘定科目の種類ごとに分類し、取引の年月日、対応する相手方勘定科目、金額で整理して計算します。

⑪その他

「e-tax(電子申告)で申請します」や「新型コロナウイルスによる申請期限延長申請」など、特記事項があれば記入してください。

⑫関与税理士

確定申告の代行を依頼する税理士がいる場合、税理士の名前と連絡先を書きます。

青色申告で確定申告する3つの条件

青色申告するには、次の条件を満たしている必要があります。

記帳は発生主義

発生主義とは、実際の収入や支出のタイミングに関係なく「収入や支出の事実が確定したタイミング」で計上する方法です。

実際に収入と支出があったタイミングで計上する「現金主義」と対比されます。

例えば、業務のために必要な消耗品をクレジットカードで購入した場合、1回目の帳簿づけが発生するのは、クレジットカードを使って購入した日です。そして、後日事業用口座からクレジットカードの引き落としがあったタイミングで2回目の帳簿づけを行います。

記帳は複式簿記で行う

青色申告特別控除で最大65万円の控除を受けるには、複式簿記による記帳を行い、貸借対照表と損益計算書の作成が必要です。

複式簿記とは、その名の通り複数の簿記方法で記帳していく方式のことを指します。複式簿記では次のタイミングで帳簿づけが発生します。

- 資産が増えた/減った

- 負債が増えた/減った

- 純資産が増えた/減った

- 収益が発生した

- 費用が発生した

いくつか具体例を挙げてみましょう。

「負債が増えた」ケース

・4月10日に金融機関から50万円の借り入れをした場合

| 日付 | 借方 | 貸方 | ||

| 4月10日 | 普通預金 | 500,000円 | 借入金 | 500,000円 |

50万円の借入れをしたことで、普通預金が50万円増えたことを記載します。

「収益が発生した」ケース

・4月15日に商品10万円を売り上げて、代金を現金でもらった場合

| 日付 | 借方 | 貸方 | ||

| 4月15日 | 現金 | 100,000円 | 商品売上 | 100,000円 |

商品売上の代金10万円をもらい、現金が10万円増えたことを記載します。

「費用が発生した」ケース

・4月20日に電気代を10,000円、現金で支払った場合

| 日付 | 借方 | 貸方 | ||

| 4月20日 | 電気代 | 10,000円 | 現金 | 10,000円 |

電気代を払ったことで手元の現金が1万円減少したことを記載します。

帳簿や領収書を保存する

確定申告では、帳簿や領収書などの書類を保存する義務があります。帳簿や決算関係の書類の保存期間は7年間、請求書や見積書などの取引について作成した書類の保存期間は5年です。

帳簿や領収書は紛失しやすいので、しっかりと管理しておきましょう。年度ごとにまとめてファイリングする、箱に入れるなどの工夫をしてみてください。

青色申告で保存が必要な書類の種類と保存期間は以下のとおりです。

| 保存が必要な書類の種類 | 保存期間 | ||

| 帳簿 | 仕訳帳、総勘定元帳、現金出納帳、売掛帳、買掛帳、経費帳、固定資産台帳など | 7年間 | |

| 書類 | 決算関係書類 | 損益計算書、貸借対照表、棚卸表など | 7年間 |

| 現金預金取引等関係書類 | 領収証、小切手控、預金通帳、借用証など | 7年間(※) | |

| その他の書類 |

取引に関して作成し、または受領した上記以外の書類 (請求書、見積書、契約書、納品書、送り状など) |

5年間 | |

※前々年分所得が300万円以下の方は、5年

青色申告の特別控除枠を最大限に活用するには

近年、国もIT化を進めています。平成30年度の税制改正では、青色申告の特別控除額が変更になりました。変更後の青色申告特別控除額は55万円で、65万円の特別控除を受けたい人は青色申告で確定申告する3つの条件に加えてe-Taxによる申告(電子申告)または電子帳簿保存を行う必要があります。

そのため、作成した確定申告書を窓口に持参して提出した場合や、郵送で提出した場合の特別控除額は55万円となりますので、注意しましょう。

なお、e-Taxにはパソコンで申請する方法と、スマートフォンを使って申請する方法があります。

>>e-Taxについてより詳しく知りたい方はこちらをご覧ください<<

青色申告にまつわる5つの注意点まとめ

最大65万円の特別控除を受けられる青色申告ですが、いくつか注意点をまとめてみました。

「青色申告しようと思ったのにできなかった」ということにならないように、確認しておくと安心です。

青色申告承認申請書は開業から2カ月以内に提出

上述したように、青色申告するためには事前に青色申告承認申請書の提出が必要です。

青色申告承認申請書は原則として開業日から2カ月以内に提出する必要があります。また、白色申告から青色申告に変更したい場合は、その年の3月15日までです。

期限を過ぎてしまうと白色申告となってしまうので、注意しましょう。

3月15日を過ぎると「どうせ今年の分は青色申告できないから今度でいいや」と思ってしまうかもしれません。しかし、後回しにすると翌年も忘れてしまいがちです。忘れる前に提出しておきしょう。

65万円の青色申告特別控除を受けるにはe-Taxによる申告、または電子帳簿保存が必須

令和2年分の確定申告から65万円の青色申告特別控除を受けるには、e-Taxによる申告、または電子帳簿保存での申告が必須となりました。

電子帳簿保存によって65万円の特別控除を受けるには厳格な要件を満たす必要があります。一方でe-Taxで申告する場合はマイナンバーカードとスマートフォンさえあれば確定申告が可能なため、e-Taxをおすすめします。

なお、マイナンバーカードを取得していない人のための一時的な措置として、マイナンバーなしで申告できるID・パスワード方式もあります。ただし、この方式は税務署に行って職員と対面による本人確認が必要であり、あくまでもマイナンバーカードを取得するまでの暫定的な措置です。そのため、確定申告の提出期限まで余裕がある人はマイナンバーカードを発行する方が良いでしょう。

また、マイナンバーカードの読み取りが可能なスマートフォンを持っているのであれば、スマートフォンをICカードリーダライタ代わりに利用できますが、読み取り不可のスマートフォンを持っているのであればICカードリーダライタを購入しなければなりません。

事前に自分のスマートフォンが読み取り可能かどうかを確認しておきましょう。

失業保険をもらっていると給付対象外になる可能性も

会社員を退職して失業保険をもらっている人がフリーランスや個人事業主になる場合は注意が必要です。なぜなら、青色申告をしたいからと開業届を提出すると、開業届を提出した時点で失業期間が終了したとみなされ、失業給付の対象外になってしまう可能性があるからです。

失業保険の受給期間中は開業をせず、事業計画を立てたり、取引先候補を作っておいたりと収入の見込みを作っておくと良いでしょう。

確定申告の申告作業の手間が増える

多くのメリットがある青色申告ですが、デメリットもあります。大きなデメリットのひとつが、正規の簿記の原則に則った会計処理をしなければならないことです。

簿記の知識がないと、手間がかかりすぎてしまうこともあるでしょう。

しかし、その分控除金額が多くなり、自身が納めなければならない税金の額が低くなります。

また、帳簿をきちんとつけることで収入と経費の部分だけでなく、どの項目に費用がかかっているかが可視化され、キャッシュフローの状態も明らかになります。全体としてはメリットの方が大きいと言えるでしょう。

提出書類の控えをとっておく

青色申告承認申請書や開業届、確定申告書類は控えをとっておくのがおすすめです。事業用の預金口座を作ったり、金融機関から融資を受けたりする際には開業している事実が分かる書類や確定申告書の控えを添付書類として控えを求められることがあります。

窓口持参で書類を提出する場合は、その場で受付印を押した控えがもらえます。郵送で提出する場合も受付印を押した控えは返送してもらえるので、控えと返信用封筒を同封しておきましょう。

青色申告承認申請書・青色申告書を正確、簡単に作成するには

「青色申告は難しそう」と思う人は多いかもしれません。そんな人におすすめなのは、青色申告用のソフトです。確定申告に使う会計ソフトがクラウドのものなら法令改正があってもタイムリーに対応できるのも魅力です。

代表的なクラウド会計ソフトを3つご紹介します。

多くの青色申告用ソフトでは、画面の案内に沿って入力していくだけで、複雑な帳簿づけも、確定申告に必要な書類も自動的に作成できます。インターネットで申告するe-Taxにも対応しているので、これからe-Taxをしてみようという人も安心して取り組めるでしょう。

青色申告をやめたくなったら

「青色申告は複雑で手に負えない」という人は、白色申告でも問題ありません。青色申告の承認を受けても毎年必ず青色申告しなければいけないというルールはないからです。

青色申告をする年があっても、白色申告をする年があっても問題はありませんが、白色申告の場合は青色申告の特別控除は受けられないので注意しましょう。

もし、もう青色申告するつもりがないときは、青色申告を取りやめようとする年の翌年3月15日までに「所得税の青色申告の取りやめ届出書」を納税地を所轄する税務署に提出すれば青色申告の取りやめも可能です。ただし、白色申告も記帳や帳簿の保存が必要となっています。青色申告には特別控除以外にも経営状態を明らかにできるメリットがあるので、取りやめするべきかどうかはよく考えてみましょう。

青色申告するなら青色申告承認申請書を提出しよう

青色申告には、あらかじめ税務署に青色申告承認申請書と開業届を提出しておく必要があります。青色申告承認申請書の提出期限は、基本的に開業年は開業後2カ月以内、開業年以外は確定申告の対象となる年の3月15日までに提出します。

青色申告承認申請書の書き方は難しくありませんが、分からないことがあれば税務署に確認するのが安心です。電話での問い合わせにも対応しているので、所轄の税務署に連絡してみると良いでしょう。

青色申告に対応した会計ソフトも活用しつつ、手間なく、正確に青色申告を始めてみてはいかがでしょうか。

今すぐ複業をさがす

- SHARE