専従者給与や専従者控除という仕組みをご存知でしょうか。

今回は節税に有効な専従者給与と専従者控除について、注意点やメリット、所得税・住民税・国民健康保険料との兼ね合いなどをまるごと解説します!

専従者とは

専従者とは、簡単にいうと”個人事業主の事業を手伝う家族のこと”を意味します。

専従者は白色事業専従者と青色事業専従者に分けられます。

以下で白色と青色についてご説明する前に、専従者への給与に対する前提をまずご紹介します。

専従者への給与に対する前提知識

専従者に対する給与を理解する前に、所得税の仕組みについて理解する必要があります。

日本では所得税の計算に累進課税制度が適用されており、所得の多い人ほど税率が上がる仕組みです。

具体的な税率は以下のようになっています。

引用:No.2260 所得税の税率|国税庁

所得金額 税率 控除額 1,000円~1,949,000円まで 5% 0円 1,950,000円~3,299,000円まで 10% 97,500円 3,300,000円~6,949,000円まで 20% 427,500円 6,950,000円~8,999,000円まで 23% 636,000円 9,000,000円~17,999,000円まで 33% 1,536,000円 18,000,000円~39,999,000円まで 40% 2,796,000円 40,000,000円以上 45% 4,796,000円

累進課税の場合、「一人が100万円稼いで納税する場合」よりも「複数人で100万円稼ぎ、その100万円を複数人で分散させた場合」の方が全体として税金の負担金額は下がります。

こうした所得税の性質を悪用すると、家族で事業を営む個人事業主は簡単に節税できてしまいます。

例えば、家族で事業を営む個人事業主Aさんが利益を家族に対して給与として支払い、収入を分散させれば家族全体での収入は減っていないにも関わらず、税負担を軽減できます。

したがって、こうした不当な節税を防ぐために親族に対する賃金給与は原則として認められていませんでした。

しかし、同時に専従者に対して賃金給与が認められなければ実態に即した課税を行えません。

そこで、本記事でご紹介する専従者控除と専従者給与という仕組みが整備されました。

白色事業専従者と専従者控除について

事業専従者と一口にいっても、白色事業専従者と青色事業専従者の2つに大別されています。

まずは白色事業専従者についてご紹介します。

白色事業専従者とは(白色申告の専従者の要件)

白色事業専従者とは以下の要件に該当する専従者のことを指しています。

- 白色申告者と生計を一にする配偶者やその他の親族である

- その年の12月31日時点で15歳以上である

- 年間で6か月を超えて、その白色申告者が行なう事業に専ら従事している

上記の要件を満たした専従者が白色事業専従者とみなされることになります。

注意すべき点としては、3項に記載した「白色申告者が行う事業に専ら従事している」という点です。

これは申告者の営む事業以外に仕事をしている人は該当しないということを意味しています。

白色事業専従者は「専従者控除」を受けられる

白色申告者の専従者は、「専従者控除」として一定額の控除が受けられます。

専従者控除は、配偶者は86万円、その他の親族は50万円の控除を受けることになります。

ただし、事業専従者控除を利用した場合は配偶者控除や扶養控除を併用できなくなります。したがって、専従者控除の利用する際には配偶者控除・扶養控除を適用する場合と比較してどちらがより節税につながるかを吟味するようにしましょう。

白色事業専従者が「専従者控除」を受けるための要件

白色事業専従者が専従者控除を受けるためには、確定申告書に専従者の氏名や専従者控除を受ける旨、控除額などを記載する必要があります。

専従者控除の計算方法

白色申告の専従者控除の計算方法は2つあり、以下のうちどちらか低い金額が専従者控除として適用されます。

- 事業専従者が事業主の配偶者であれば86万円、その他の親族であれば専従者一人につき50万円

- 事業所得等の金額÷(専従者の数+1)

計算方法についてイメージしにくいかもしれないので、実際の専従者控除計算例をみてみましょう。

専従者控除の計算例

- 計算例1

【収入400万 経費150万 専従者1人(配偶者)】

(1) 専従者は配偶者なので86万円

(2) 事業所得=収入400万-経費150万=250万

事業所得250万÷(1+1)=125万

(1)<(2)より、専従者控除額は86万円ということになります。

- 計算例2

【収入200万 経費100万 専従者1人(配偶者)】

(1) 専従者は配偶者なので86万円

(2) 事業所得=収入200万-経費100万=100万

事業所得100万÷(1+1)=50万

(1)>(2)より、専従者控除額は50万円ということになります。

青色事業専従者と専従者給与について

青色事業専従者とは

次に、青色事業専従者について説明します。

青色事業専従者とは以下の要件を満たす事業専従者のことを指します。

- 青色申告者と生計を一にする配偶者もしくは親族であること

- その年の12月31日現在で15歳以上であること

- 年間で6か月を超えて、青色申告者の営む事業にもっぱら従事していること

白色専従者と同様に、青色専従者として認められるためには、青色申告者の行う事業のみに従事していることが要件となっている点に注意しましょう。

専従者給与を経費にできる

専従者給与とは、その名の通り”専従者に支払った給与のこと”です。

白色申告の専従者は「専従者控除」を受けられる一方、青色申告の専従者は専従者給与を全額経費として計上できます。

通常、税法では家族への給与は一つの家庭内でお金が移動しているだけと捉えられるので、経費として認められません。

しかし、青色事業専従者の要件を満たせば専従者への給与を経費にできるため、青色事業専従者給与は白色申告の専従者控除よりも高い節税効果が見込まれる強力な制度です。

ただし、青色事業専従者給与として認められるためには、下記の要件を満たす必要があります。

青色事業専従者給与として認められる要件

青色事業専従者給与は専従者控除と比べて高い節税効果が見込めますが、その一方で受理するための要件は白色申告よりも煩雑なものになっています。

【専従者給与を受けるための要件】

- 青色事業専従者に支払われた給与であること

- 「青色事業専従者給与に関する届出書」を所轄の税務署長に提出していること

- 届出書に記載されている方法、金額の範囲内で支払われたものであること

- 青色事業専従者給与は、労務の対価として相当であると認められる金額であること

※ 家族以外の従業員を雇う場合は下記の手続きが必要になります。

- 給与支払事務所等の開設・移転・廃止の届出書を提出する

- 源泉所得税の納期の特例の承認に関する申請書を提出する

青色申告の専従者給与を決めるポイント

青色事業専従者給与は経費になるからといって、過大な賃金を給与として設定していいわけではありません。青色事業専従者給与の金額を設定する際に、指標となる点を本節ではご紹介します。

10万円は一つのボーダーになる

青色事業専従者給与は単価の高い専門性のある仕事でなければ、10万以下にするのが一つの目安です。10万円を超えた場合、税務署より担当している業務内容を問われることがあります。

また、月額88,000円未満の給与であれば源泉徴収(給与天引き)の必要がないので、会計処理の手間を省くために88,000円未満に設定することも一つの手でしょう。

同業同職種の賃金水準と合わせる

同業同職種の賃金水準と同等にすることが求められます。

例えば、パートさんの行う業務内容であれば他の求人情報を参考に、勤務日数や時間を考慮して適切な金額を設定する必要があります。

専従者への給与が10万円を超える場合でも、設定した金額に根拠があれば問題ありません。「青色事業専従者給与に関する届出書」には資格や担当業務を記入する箇所があるので、金額の妥当性を説明するためにもきちんと記載しましょう。

なお、「青色事業専従者給与に関する届出書」に書いた給与の金額は、その専従者に支払える給与の「上限」になります。その上限を超えた場合は変更届出を提出する必要があります。

変更手続きを踏む手間を減らすためにも「青色事業専従者給与に関する届出書」に記載する金額は高めに設定するとよいでしょう。

青色申告者の収入に見合った給与額か否か

青色申告者の収入と専従者の収入を比較して検討する必要があります。

例えば、青色申告者が1,000万円の収入がある場合、青色事業専従者の給与が300万円でも妥当性が認められる可能性はありますが、青色申告者の収入が500万円の場合に青色事業専従者の給与が300万円では認められない可能性が高いです。

したがって、青色申告者の収入を考慮しながら給与額を決定する必要があります。

家族以外の従業員を雇う際の青色申告の手続き

家族を専従者にするのではなく、単に従業員を雇用する場合は別の手続きが必要になります。

ここでは、外から従業員を雇う場合に行わなければならない手続きとその注意点をご紹介します。

「給与支払事務所等の開設・移転・廃止の届出書」を税務署に提出する

外から従業員を雇う場合は、雇った日から1ヶ月以内に「給与支払事務所等の開設・移転・廃止の届出書」を税務署に提出する必要があります。

※なお、新規開業時に提出する「開業届」の「給与等の支払の状況」という欄に当該事項を記入して提出している場合は、「給与支払事務所等の開設・移転・廃止の届出書」を新たに提出する必要はありません。

「給与所得者の扶養控除等(異動)申告書」を提出する

「給与支払事務所等の開設・移転・廃止の届出書」の提出に加えて、「給与所得者の扶養控除等(異動)申告書」を雇用する従業員から提出してもらう必要があります。

この書類に記載された扶養内容によって厳選徴収額が変わるため、扶養の有無を問わず、この書類を提出してもらうようにしましょう。

なお、この書類は税務署に提出する必要はありません。

「源泉所得税の納期の特例の承認に関する申請書」を提出する

従業員に給与を支払う場合は、従業員への給与額から差し引いた源泉所得税という税金を事業主が一時的に預かる形になります。

この税金は事業主が翌月の10月までに国へ納めなければなりませんが、毎月納税をするのは手間になってしまいます。

そこで、「源泉所得税の納期の特例の承認に関する申請書」を税務署に提出すると、毎月必要となる納税の手続きを、年2回の納付にまとめられます。

源泉所得税の納付には期限が設定されており、1月から6月までの源泉所得税は7月10日までに、7月から12月までの源泉所得税は1月20日までに納付するよう決められています。

なお、納付の期限日が休日または祝日の場合、休日明けの平日が納付期限日となります。

ただし、この「源泉所得税の納期の特例」は従業員数が10人未満でないと受けられないので注意しましょう。

青色申告の専従者給与額を決める注意点

青色専従者給与額を決める際に、節税の観点からいくつか注意点が存在します。

この注意点を知らずに専従者給与をなんとなく適用してしまうと、場合によってはかえって税金を多く支払っていたなんてこともあるかもしれません。

以下でご紹介する専従者給与を利用する際の注意点を頭に入れた上で適用していきましょう。

配偶者控除や扶養控除が受けられない

青色事業専従者給与は、配偶者/扶養控除は受けられません。また、これは前述した通り白色事業専従者も該当します。

そもそも、配偶者控除や扶養控除の対象となる人の要件には「青色申告専従者、もしくは白色専従者ではないこと」とされているからです。

配偶者控除は最大38万円(70歳以上の場合は48万円)なので、青色事業専従者給与の額が38万未満のときは配偶者/扶養控除を受けた方が節税につながります。

もしくは、年間で支払う給与額を38万円超えるように設定しましょう。

所得税・住民税などの税負担がかかる可能性がある

青色事業専従者に対して給与を支払えば支払うほど青色申告者の所得税は減り、節税につながります。

しかし、青色事業専従者の収入が100万円を超えると住民税が、103万円を超えると所得税が、130万円を超えると国民健康保険料が課されます。

したがって、青色事業専従者に対する住民税や所得税が適用される課税ラインを考慮しながら専従者給与額を設定するとよいでしょう。

専従者給与のメリット・デメリット

専従者給与にはメリットばかりと考えられがちですが、実はデメリットも存在します。

そこで、専従者給与のメリット・デメリットを詳しくご説明していきます。

専従者給与のメリット

まずは専従者給与のメリットをご紹介します。

所得税や住民税、国民健康保険料などを安くできる

青色事業専従者給与を利用すれば給与は全額経費として計上できるので、節税につながります。

節税できる税金には、事業主の所得税(103万未満)、住民税(100万未満)、個人事業税、国民健康保険料などがあります。

専従者給与を受け取った家族にも節税効果がある

専従者給与を受け取った家族にとって、その給与は「給与所得」ということになります。

給与所得には「給与所得控除」という制度があるため、「給与所得控除」×「税率」分の税金を節約することができます。

つまり、専従者給与を利用すれば事業主だけでなくその家族にも節税効果が見込めるのです。

専従者給与のデメリット

では、どのようなことが事業専従者のデメリットとして挙げられるのでしょうか。

事務的な負担の増加

1つ目のデメリットとしては、事務的な負担が増えることが挙げられます。

青色申告をする場合、複式簿記という煩雑な帳簿付けをしなければなりません。その上、源泉徴収という事務が新たに加わるので節税と引き換えに事務的な負担は増えてしまいます。

配偶者控除・扶養控除の対象から外れる

2つ目のデメリットとしては配偶者控除や扶養控除の対象から外されてしまうことが挙げられます。したがって、配偶者控除・扶養控除を受けた場合と専従者給・専従者控除を受けた場合とで、どちらが得するのか損するのかを検討した上で利用しましょう。

その他の個人事業主用の税制措置

青色申告特別控除

青色申告者は給与を経費として計上できることに加えて、様々な特典を受けられます。その一つに、青色申告特別控除があります。

この青色申告特別控除は、満たした要件に応じて所得金額から65万円の控除、55万円の控除、10万円の控除を受けられる制度です。

なお、本節は国税庁の、「青色申告特別控除」を参照していますので、詳しく知りたい方はこちらをご確認ください。

65万円控除を受けるための要件

国税庁によると、65万円の青色申告特別控除を受けるための要件は以下のようになっています。

要件1:下記の要件を満たしていること

- 不動産所得又は事業所得を生ずべき事業を営んでいること

- これらの所得に係る取引を正規の簿記の原則(一般的には複式簿記)により記帳していること

- 2.の記帳に基づいて作成した貸借対照表及び損益計算書を確定申告書に添付し、この控除の適用を受ける金額を記載して、法定申告期限内に提出すること

要件2:下記のいずれかに該当していること

- その年分の事業に係る仕訳帳及び総勘定元帳について、電子帳簿保存を行っていること

- その年分の所得税の確定申告書、貸借対照表及び損益計算書等の提出を、確定申告書の提出期限までにe-Tax(国税電子申告・納税システム)を使用して行うこと

55万円の控除を受けるための要件

要件:上記の要件1を満たしていること

※ただし、現金主義によることを選択している人は、55万円の青色申告特別控除を受けられません。

10万円の控除を受けるための要件

要件:65万円、55万円を受けるための要件に該当しない青色申告者

法人での家族への給与の取り扱いについて

前述したように、個人事業主の場合は給与として収入を分散させて税率を下げることは原則として認められていませんでした。

しかし、法人の場合は個人事業主と給与の取り扱いが異なるので、以下ではその点について述べていきます。

法人なら配偶者控除、扶養控除が併用できる

個人事業主では専従者給与を支払っていると配偶者控除、扶養控除を併用できませんが、法人なら併用が可能になります。つまり、法人は家族への給料を経費として落とせるだけでなく、配偶者控除38万円も受けられます。

家族を役員にした場合のメリットとデメリット

法人の場合、給与の取り扱いは家族を役員とするとさらに給与額の取り扱いが変わるので、家族を役員にした場合のメリットとデメリットについてご紹介します。

家族を役員にするメリット

家族に支払う給与の限度額が引き上がる可能性がある

家族を役員にすると、仕事の対価として支払うことのできる金額が大きくなる可能性があります。これは会社法上、役員は経営者の位置づけであり、権限や責任が大きくなるからです。よって、家族に支払うことのできる給与額が大きくなることが家族を役員にするメリットといえるでしょう。

家族を役員にするデメリット

毎月支払う給与額は一定でなければならない

家族を役員とした場合、家族への給与は役員報酬の取り扱いと同様のものになります。

したがって、毎月払う給与は同額であることが原則となります。たとえば、給与が半年に一回であったり、月ごとに給与額にばらつきがあったりする場合、役員報酬の全額を経費として計上できません。

賞与の支給に際して、事前確定届出給与の手続きが求められる

家族を役員にするデメリットとしては、賞与の支給に際して事前確定届出給与の手続きが必要となる点です。

事前に賞与を誰に、いつ、いくら支払うかを定める必要があり、設定した事項と一つでも異なれば賞与を経費として支給できなくなってしまいます。

※事前確定届出給与とは、役員にどの時期にいくらの金額を支払うかを定め、事前に税務署に届出をしてから支払う給与のことです。

確定申告書の専従者給与(控除)の記入の仕方

個人事業主は一年間の利益の確定および納税額の決定を自分で行わなければなりません。

したがって、確定申告を自身で行う必要があります。

本節では個人事業主が専従者給与・専従者控除を確定申告書に記載するやり方をご紹介します。

確定申告書と青色申告決算書(収支内訳書)にそれぞれ入力が必要な箇所があります。

確定申告書にはAとBの2種類がありますが、個人事業主の方は確定申告書Bを利用しましょう。

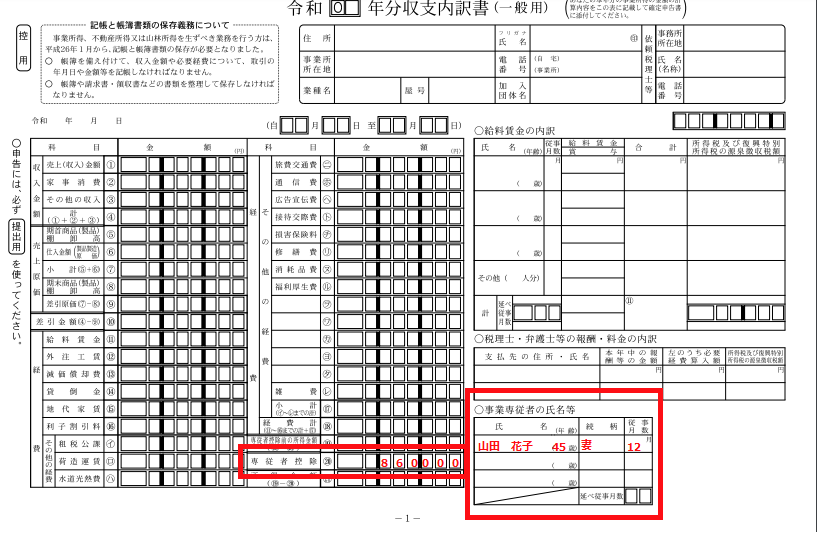

専従者控除(白色申告)

1 確定申告書B・第一表の「その他」の欄にある「専従者給与(控除)額の合計額に控除金額を記入します。

額の合計額に控除金額」の記入例.png)

2 確定申告書B・第二表の「事業専従者に関する事項」に、事業専従者の氏名などを記入します。

3 収支内訳書1ページ目にある「専従者控除」の欄および「事業専従者の氏名」の欄に必要事項を記入します。

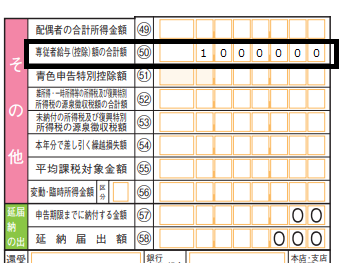

専従者給与(青色申告)

1 確定申告書B・第一表の右側「その他」の欄にある「専従者給与(控除)額の合計額(50)」に専従者給与額を記入します。

2 確定申告書B・第二表の「事業専従者に関する事項」に事業専従者の氏名などを記入します。(程度・仕事の内容は白色申告のみ記入)

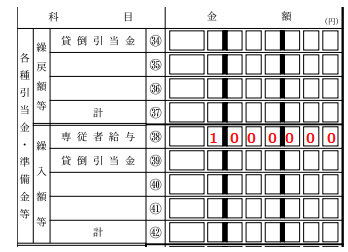

3 青色申告決算書1ページ目にある「専従者給与(38)」に専従者給与額を記入します。

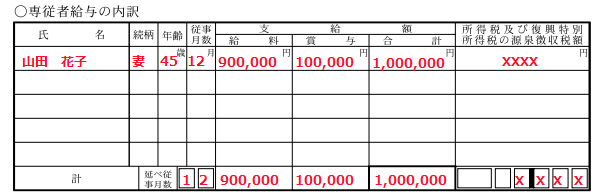

4 青色申告決算書2ページ目にある「専従者給与の内訳」に専従者の氏名や専従者給与の内訳(給料や賞与)などを記入します。

おすすめの会計ソフト

上記に示したように、確定申告の手間は煩雑なものになりますが、会計ソフトを導入することで確定申告に要する手間をグッと楽にすることができます。

ここではおすすめの会計ソフトをご紹介します。

freee

freeeはfreee株式会社が運用するクラウド会計ソフトです。経理から決算・申告、収支管理まで対応しています。具体的には、自動仕訳による帳簿作成や決算書の作成、質問に答えるだけで確定申告を完結できる機能がfreeeの魅力になっています。

やよいの青色申告

やよいの青色申告は弥生株式会社が運営するソフトです。申請書の作成手順のガイドやAIによる自動仕訳と帳簿への反映などの機能があり、煩雑な手続きを大幅にカットできます。

さいごに

いかがだったでしょうか。ここまで専従者給与及び専従者控除の要件や注意点についてご紹介しました。

専従者控除(給与)はメリットも大きいですが、控除を適用するかどうかや給与金額の決定には様々な注意点もあり、実は専従者控除を受けない方が得だったなんてことも起こりえます。

専従者控除(給与)の仕組みをきちんと把握した上で有効に活用していきましょう。

今すぐ複業をさがす

- SHARE