源泉徴収について実はあまりよくわかっていないという方もいるのではないでしょうか。

特に個人事業主やフリーランスの方は経費の計上や確定申告の際、源泉徴収でしばしば悩むことがありませんか?

そこで今回は、個人事業主やフリーランス目線で源泉徴収に関する様々な悩みを解決していきます!

源泉徴収とは?

源泉徴収とは、給与や報酬を支払う事業者が所得税をあらかじめ給与や報酬から差し引き、代理で納税する制度です。

事業者が給与から源泉徴収税として所得税を差し引くことで、国にとって「安定的、且つ確実に税収を得られる」「個別ではなく会社からまとめて納税されるため、手間が軽減される」といったメリットがあります。

源泉徴収の対象となる人

源泉徴収の主な対象は、会社から従業員へ支払う給与所得です。

給与所得以外にも、個人事業主やフリーランスの業務に対する報酬が、源泉徴収の対象となる場合があります。代表的なものとしては、原稿料や講演料、弁護士を含む特定の資格保有者へ支払う報酬などです。

また、従業員を抱える個人事業主は、従業員に支払う給与から源泉徴収する必要があります。

源泉徴収が必要な報酬、料金について詳しく知りたい方は国税庁の「源泉徴収が必要な報酬・料金等とは」をご覧ください。

源泉徴収の仕組み

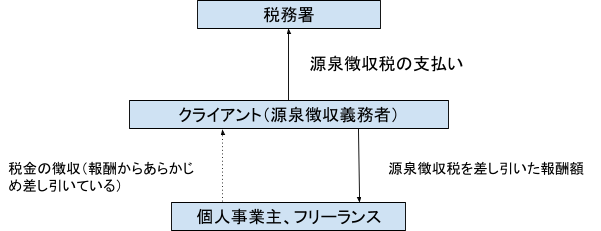

個人事業主やフリーランスの場合、源泉徴収は以下の流れで行われます。

上記の図のように、源泉徴収義務者であるクライアントが、源泉徴収税を差し引いた報酬額を個人事業主やフリーランスの方に渡します。そして源泉徴収義務者が税務署へ納付します。

報酬をもらった個人事業主やフリーランスの方は何かをする必要はありません。

あえて言うなら源泉徴収税額を自身で計算し、請求書に記載しなければなりません。

源泉徴収税額の計算方法

源泉徴収される税額は、「給与」または「報酬や料金等」どちらに分類されるかで異なります。

給与にかかる源泉徴収の税額は「源泉徴収税額表」から算出し、報酬や料金等にかかる源泉徴収税額は受け取った報酬や料金の額から算出します。

給与にかかる源泉徴収税額は、社会保険料等を控除した給与の額面や扶養家族の人数などによって異なります。

国税庁の「令和3年分 源泉徴収税額表」をもとに算出します。この源泉徴収税額表は毎年更新されます。

「報酬や料金等」に該当する個人事業主やフリーランスの場合は以下の計算方法で算出します。

■同一人に対し1回に支払われる金額が100万円以下の場合

税率は10.21%

税額=(支払われる金額)×0.1021

■同一人に対し1回に支払われる金額が100万円超の場合

税率は支払われる金額から100万円を引いた金額の20.42%と102,100円を足した金額

税額=(支払われる金額-1,000,000)×0.2042+102,100

還付金について

確定申告をするといくらかの金額が還付金として戻ってくることがあります。

中には、還付金をボーナスのように認識している方もいるのではないでしょうか。

実は還付金は源泉徴収が深く関係しています。

還付金は本当にボーナスなのでしょうか?還付金とはどのようなものなのか解説していきます。

還付金ってなに?

還付金とは、源泉徴収によって事前に納めた所得税、復興特別所得税が、本来納めるべき金額よりも多い場合に還付されるお金のことです。

給与から毎月源泉徴収されている給与所得者だけでなく、源泉徴収対象の報酬を受け取った個人事業主やフリーランスも還付金が戻ってくる可能性があります。

なぜ、源泉徴収された金額と正式な納税額に差額が生まれるのでしょうか。

答えは源泉徴収される金額は概算であり、個別の所得控除が反映されていないからです。

また、個人事業主やフリーランスの方であれば所得控除に加えて、経費分も反映されていません。

確定申告や年末調整をすることによって各種控除や経費が適用され、過納であった場合は還付金として返ってきます。

ほとんどの場合が還付金として返ってくると考えてよいでしょう。しかし個人事業主やフリーランスの場合は、経費の計上が漏れると還付金が減ってしまうので注意してください。

逆に不足していた場合は追加で納付する必要があります。不足になる主なケースとしては、年の途中で扶養家族が減った人や賞与が高額だった人などです。

年末調整ってなに?

年末調整とは、従業員から源泉徴収した所得税と、本来納めるべき所得税額を再計算し、源泉徴収した額と比較して過不足金額を調整することをいいます。

年末調整の対象となるのは、1月1日から12月31日までに確定した給与です。

この「確定した給与」については、契約により支給日が定められている場合はその支給日のことをいいます。支給日が定められていない給与はその支給を受けた日です。

もし12月分の給与の振り込みが翌月の場合、原則1月に振り込まれた給与はその年の源泉徴収の対象となります。

年末調整の対象となる人

年末調整の対象となるのは、基本的には年末に勤務している従業員です。

しかし、国税庁により以下のように定められた場合に当てはまる方は、年度の途中であっても年末調整する必要があります。

- 海外支店に転勤したことにより非居住者になった人

- 死亡により退職した人

- 著しい心身の障害のために退職した人(退職後、再就職して給与を受け取る見込みのある人は除く)

- 12月に支給されるべき給与等の支払いを受けた後に退職した人

- いわゆるパートタイマーとして働いている人などが退職した場合で、本年中に支払を受ける給与の総額が103万円以下である人(退職後その年に他の勤務先から給与の支払を受ける見込みのある人は除く)

なお、年度の途中で退職した場合で、上記の条件に当てはまらない人は年末調整の対象になりません。

年末調整の対象にならない人

上記の条件に当てはまらない人以外にも、年末調整の対象にならない人は以下の通りです。

- その年の給与収入が2,000万円を超える人

- 災害減免法の規定により、その年の給与に対する所得税及び復興特別所得税の源泉徴収について徴収猶予や還付を受けた人

- 2ヶ所以上からの給与収入がある人

- 年末調整を行うときまでに扶養控除等(異動)申告書を提出していない人

- 1年間を通して海外に住んでいる人(非居住者)

- 継続して同一の雇用主に雇用されないいわゆる日雇労働者

- 業務委託契約など「給与」の支給ではない人

フリーランスや個人事業主は、「業務委託契約など「給与」の支給ではない人」に該当するため、年末調整を行う必要はありません。

ただし、フリーランスや個人事業主でも従業員を雇用して給与を支払っている場合は、自身が源泉徴収義務者です。したがって、年末調整を行う必要があります。

年末調整の対象について詳しく知りたい方は、国税庁の「年末調整の対象となる人」をご覧ください。

還付申告の仕方と受け取る時期

還付金を受け取るためには、確定申告、もしくは還付申告をする必要があります。

確定申告の際に払いすぎた税金が判明した場合、確定申告書の「納める税額」を空欄にし、「還付される金額」に払いすぎた税金の差額分を記入して提出します。

確定申告書を提出する義務のない人でも同様の方法で申告することによって還付を受けることが可能です。

また、還付金を受け取る時期は、郵送で書類を提出した場合、還付金の振り込みまでに1~2ヶ月程度かかります。e-Tax(電子申告)による申請であれば、2~3週間程度で受け取ることが可能です。

源泉徴収の仕訳方法

個人事業主が「源泉徴収された」もしくは「源泉徴収した」場合の仕訳方法はどのようにすればよいのでしょうか?

まずは、源泉徴収された場合や、還付金が振り込まれた場合の仕訳方法を解説していきます。

源泉徴収された際の仕訳方法

前項でも説明した通り、源泉徴収の対象となる業務を行った場合に報酬から源泉徴収されます。

帳簿付けの際は、以下のどちらかの勘定科目を使用して仕訳します。

- 事業主貸

- 仮払金(仮払い税金)

勘定科目に「事業主貸」を使用する場合

「事業主貸」は、個人事業主のみによって使用される勘定科目であり、事業用の資金を事業のためではなく、例えば生活費のように私的な目的のために使う場合に使用する勘定科目です。

事業主貸を使用して、源泉徴収された所得税は以下のように仕訳します。

例)講演料として30万円の報酬から源泉徴収され、支払われた場合

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

| 普通預金 | 269,370円 | 売上 | 269,370円 | 講演料 |

| 事業主貸 | 30,630円 | 売上 | 30,630円 | 源泉所得税 |

計算方法は源泉徴収税額の計算方法をご覧ください。

源泉徴収がなければ、単純に現金資産の増加を記録するだけですが、源泉徴収がある場合は、上表のように事業用資金から源泉徴収税を立て替えているという意味の仕訳が必要になります。

勘定科目に「仮払金」を使用する場合

また、勘定科目として「仮払金」を使用することで処理できます。

仮払金は、取引の内容や金額が確定していないまま支払いしたお金を意味します。

ここでは、源泉徴収税を仮納付金として管理するために仮払金を使用しています。

例)講演料として30万円の報酬から30,630円源泉徴収され、支払われた場合

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

| 普通預金 | 269,370円 | 売上 | 269,370円 | 講演料 |

| 仮払金 | 30,630円 | 売上 | 30,630円 | 源泉所得税 |

「事業主貸」を使用した場合と同様に仕訳できます。

ただし、仮払金はあくまで“仮”の勘定科目です。そのため、決算時までに精算もしくは振替を行い、正しい勘定科目に振り分けなくてはなりません。

振替処理の仕訳方法は以下の通りです。

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

| 事業主貸 | 30,630円 | 仮払金 | 30,630円 | 源泉所得税 |

還付された場合

事業主貸を使用して仕訳処理をしていた場合、還付の際は「事業主借」を使用して仕訳します。

「事業主借」とは、事業主貸の逆で事業に必要なお金をプライベート用のお金から支払う際に使用する勘定科目です。

そのため、還付金が入金された口座が事業用の口座ではなくプライベート用の口座であれば仕訳の必要はありません。

例)20,000円の還付金を事業用口座で受け取った場合

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

| 普通預金 | 20,000円 | 事業主借 | 20,000円 | 所得税還付金 |

また、還付金に加え、過誤納金に加算して還付加算金が支払われることもあります。

還付加算金とは、簡単に言えば還付金に上乗せされて支払われる利息です。税金の還付期日が遅くなった場合に利息相当の金額が加算されます。

還付加算金額は基本的に下式で計算します。

還付加算金=(納付済額-正当額)×還付加算金の割合×(加算日数÷365日)

還付金・還付加算金が支払われる際は、下表のように仕訳します。

例)20,000円の還付金に加え、1,000円の還付加算金を事業用口座で受け取った場合

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

| 普通預金 | 21,000円 | 事業主借 | 20,000円 | 所得税還付金 |

| 雑収入 | 1,000円 | 還付加算金 |

源泉徴収される所得税は経費にできない

仕訳方法や勘定科目の説明を見て気づいた方もいるかもしれませんが、源泉徴収税は経費にできません。

所得税や住民税などの税金は、事業とは関係がなく、事業主自身に掛かる税金のため経費にできません。

そのため、「事業主貸」もしくは「仮払金」のどちらかを使用します。

個人事業主が経費にできるものできないものについて詳しく知りたい方は「個人事業主の経費として認められる?認められない?経費として認められるポイントまで徹底解説!」をご覧ください。

源泉徴収する際の仕訳方法

個人事業主として事業を行う際、従業員を雇ったり作業を外注したりすることがあります。

作業を外注の場合、税理士やライターなどへの報酬は源泉徴収しなければならない項目に該当します。

また、報酬から源泉徴収した場合と、源泉徴収した所得税を税務署納めた場合に分けて仕訳する必要があります。

このような場合、どのように仕訳すればよいのかを説明していきます。

報酬から源泉徴収した場合

給与や報酬の支払いから源泉徴収した場合、仕訳には「預り金」の勘定科目を使用します。

「預り金」とは、一時的に預かった金銭で、後日返金する、または本人に代わって第三者に支払う金銭を管理するための勘定科目です。

例)外注した個人へ、顧問料50万円から源泉所得税51,050円を差し引いた金額を現金で支払う場合

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

| 支払報酬料 | 500,000円 | 現金 | 448,950円 | 〇月分 顧問料 |

| 預り金 | 51,050円 | 源泉所得税 |

報酬の総額から源泉所得税額を差し引いた金額を現金として、源泉所得税は預り金として仕訳します。

現金として仕訳した金額は実際に報酬として支払い、預り金は源泉徴収として税務署に納めます。

税務署に源泉徴収税を納めた場合

上記のように源泉徴収した金額は翌月10日までに管轄の税務署へ納付します。

なお、源泉徴収税は郵便局や金融機関でも納付ができます。

その際の仕訳は以下のようになります。

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

| 預り金 | 51,050円 | 現金 | 51,050円 | 源泉所得税納付 |

源泉徴収税を納付する際は、借方に「預り金」として記入し、支払時に負債計上した「預り金」を減額します。

交通費も源泉徴収対象になる?

個人事業主やフリーランスとして働く場合でも、事業に必要な交通費は必ず発生します。

では、源泉徴収義務者であるクライアントより支給される交通費は源泉徴収の対象となるのでしょうか?

会社員の交通費の取り扱いと比較しながら解説します。

会社員の場合、交通費は基本的に非課税

企業に所属し、会社員として働いている場合、会社から支給される交通費は基本的に非課税です。

ただし、すべて非課税になるというわけではなく、非課税限度額が設定されています。

交通費の非課税限度額

基本的には非課税の交通費ですが、ある一定の金額を超えると課税対象となります。

非課税限度額は以下のように定められています。

- 公共交通機関を利用する人

1ヶ月15万円が上限です。

ただし、国税庁より「通勤のための運賃・時間・距離等の事情に照らして、最も経済的かつ合理的な経路及び方法で通勤した場合」と定められています。

- 自動車や自転車などの交通用具を使用している人

自動車や自転車を使用している場合、通勤距離によって非課税限度額が変わります。

例えば、通勤距離が2㎞以内であれば全額課税されます。

交通費の非課税限度額について、詳しく知りたい方は、国税庁の「通勤手当の非課税限度額の引上げについて」をご覧ください。

個人事業主やフリーランスの場合、源泉徴収対象になる?

士業(弁護士、税理士など)、デザイナーやライターなどの業務に対する報酬が源泉徴収対象となる個人事業主やフリーランスの場合は、交通費も源泉徴収の対象になります。

個人事業主やフリーランスが、クライアントからの仕事で交通機関を使用する場合、一度立て替えて交通費を支払い、報酬支払い時に交通費を報酬に組み込んで支払われる事が多いです。

報酬自体が源泉徴収の対象となるため、交通費として立て替えた分の金額からも源泉徴収されることになります。

また、給与所得者の場合は、非課税限度額という交通費の課税に関する取り決めがありますが、報酬料金の場合は、そのような取り決めはありません。

交通費が源泉徴収対象にならないケース

業務に対する報酬が源泉徴収対象となる個人事業主やフリーランス場合、交通費は源泉徴収となりますが、実は源泉徴収されない場合が存在します。

外注元(報酬支払い者)が直接、交通機関や宿泊先に料金の支払いをした場合には源泉徴収の対象ではありません。さらに、個人事業主やフリーランスが交通費を立て替えた場合でも、領収書の宛名が外注元であれば源泉徴収の対象から外れます。領収書の宛名が外注元であれば、外注元が交通費を直接支払ったと同視できるためです。

個人事業主が従業員へ交通費を支払う場合

個人事業主が従業員を雇用している場合、従業員は給与所得者なので、交通費の扱いは会社員と同じです。

月の交通費の総額や、交通手段によって源泉徴収が必要な場合と、必要でない場合があります。

また、個人事業主が従業員へ支払う交通費は、全額を経費にできます。

個人事業主が源泉徴収する際の注意点

- 源泉徴収は復興特別所得税を含む

平成25年(2013年)1月1日〜令和19年(2037年)12月31日の期間に発生した所得から引かれる源泉徴収では、税率に復興特別所得税が加算されます。税率は100万円以内であれば0.21%、100万円以上であれば0.42%が特別復興所得税率です。

- 源泉徴収での消費税の取扱い

源泉徴収では、基本的に消費税も含む報酬や料金の全額が徴収の対象です。ただし、請求書において報酬や料金の金額と消費税額がはっきりと分けて記載されている場合には、消費税額を除いた金額に対して源泉徴収をします。

- 支払調書の作成、提出

支払調書は、ある特定の支払いをした源泉徴収義務者が、その支払金額と源泉徴収税額を税務署に報告するための書類です。

源泉徴収義務者が特定の報酬や金額を支払った場合は、支払調書を作成し税務署に提出しなければなりません。支払調書の提出が必要となる範囲と金額は、国税庁の「「報酬、料金、契約金及び賞金の支払調書」の提出範囲と提出枚数等」をご確認ください。

なお、源泉徴収義務者でない個人事業主の場合は、支払調書の作成、提出は不要です。

おわりに

源泉徴収の仕組みや仕訳方法などについて、例を挙げて説明しました。

特に個人事業主やフリーランスは自身で源泉徴収する場合が多いでしょう。しっかりと仕組みや仕訳方法を理解し、正しい額を納税しましょう。

今すぐ複業をさがす

- SHARE