社会人になると様々な保険に加入することになります。

その際に提出するとお得になるのが「保険料控除申告書」です。

「細かくて記入が難しそう・・・」と感じている人も多いのではないでしょうか。

中には年末調整時に書いたという方もいらっしゃると思います。

今回は保険料控除申告書の書き方を写真付きで徹底解説します!

時間のない方は、気になる部分だけ読んでみてください。

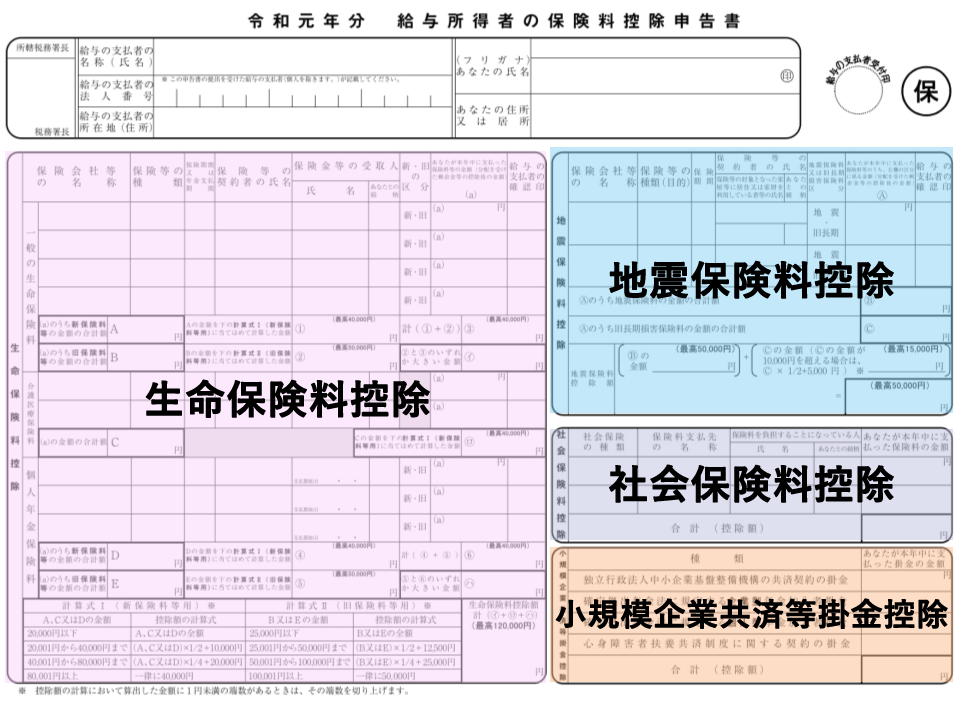

そもそも保険料控除申告書とは?

保険料控除申告書とは、会社員やアルバイト・パートなどの給与所得者が、その年の年末調整において生命保険料、地震保険料などの保険料控除を受けるための書類です。

年末調整では3種類の用紙を渡され、記入を求められます。

「給与所得者の扶養控除等(異動)申告書」「給与所得者の配偶者控除等申告書」「給与所得者の保険料控除申告書」の3種類があり、今回はそのうちの一つである「給与所得者の保険料控除申告書」についてご説明します。

保険料控除申告書を書く前に押さえておくべき点

まずは保険料控除申告書を提出する必要があるのはどのような人なのか、提出する必要がない人、保険料控除申告書を提出する際に一緒に用意しておくべき書類などをご紹介します。

保険料控除申告書を提出した方がいい人

以下のいずれかの保険料控除を受けたい人は、保険料控除申告書を提出する必要があります。

- 生命保険料控除

- 地震保険料控除

- 社会保険料控除

- 小規模企業共済等掛金控除

正確には提出義務はありませんが、提出すると課税額から各控除額が差し引かれ、結果的にお得になるので出したほうが良いです。

よって、年末調整で保険料控除を受けようとしている給与所得者は、保険料控除申告書を提出する必要があるということです。

保険料控除申告書を提出する必要がない人

裏を返せば、控除を受けたい保険に加入していなければ、保険料控除申告書を提出しても控除を受けることはできないため、保険料控除申告書を提出する必要はありません。

保険料控除申告書と一緒に保険料控除証明書を用意

保険料控除を受けるためには、当然保険料を支払っていなくてはいけません。

保険料控除申告書を提出する際には、それを証明することができる保険料控除証明書を一緒に提出します。

保険料控除証明書はコピーではなく原本で、保険料控除申告書に添付して提出する必要があります。

保険会社から送られてくるケースが多いと思うので、無くさないように大切に保管しましょう。

万が一、保険料控除証明書を無くしてしまった場合は再発行ができるかどうかを保険会社に問い合わせましょう。

11~12月は年末調整で混み合う時期なので、早めの問い合わせを心がけましょう。

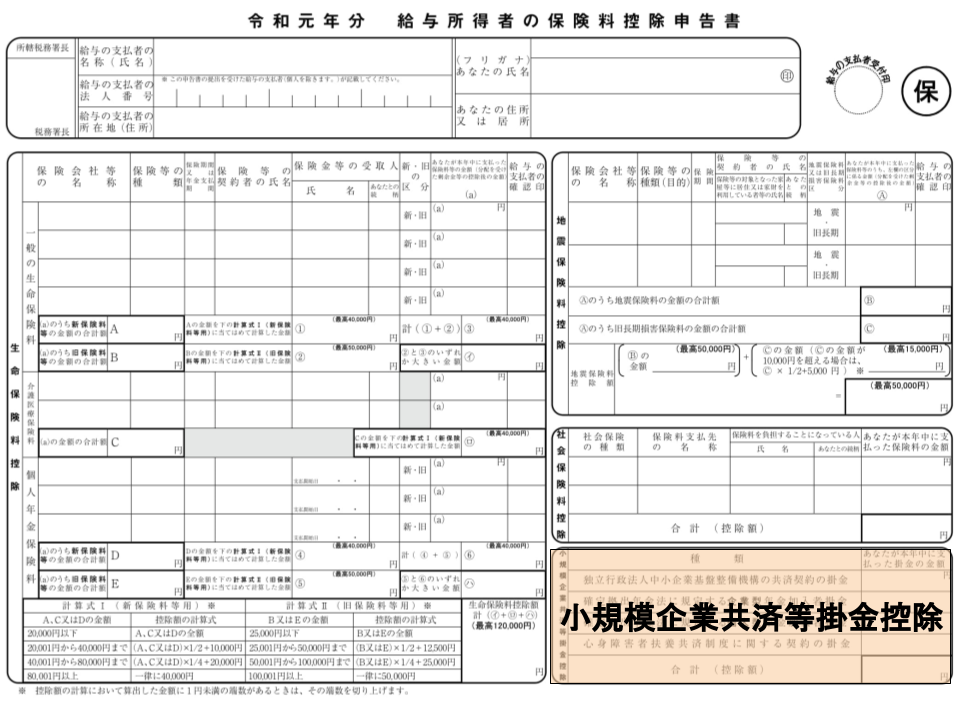

年末調整の保険料控除申告書の書き方

では、いよいよ保険料控除申告書の書き方について解説していきます。

一つずつ丁寧に見ていくので、随時写真と照らし合わせながら見てください!

生命保険料控除編

まずは、左枠の生命保険料控除からです。

生命保険料控除には3つの欄に分かれています。

上から「一般用」「介護医療用」「個人年金用」となっています。

以下の画像をご参考ください。

生命保険料控除の種類

まずは、生命保険料控除について種類別に見ていきましょう。

一般生命保険料控除

生存と死亡に関して保険金や給付金が発生する保険について受けられる控除です。

例えば、死亡保険や収入保障保険などが対象になります。

この場合、保険金などの受取人が契約者あるいは配偶者やその他の6親等以内の血族もしくは3親等以内の姻族となっている必要があります。

なお、死亡に関する保険金や給付金の受取人と被保険者を同一にすることはできません。

介護医療保険料控除

入院や通院に伴い発生する保険料について受けられる控除です。

介護医療保険は、新制度が導入されたことで、医療保険やがん保険、介護保険などが対象になりました。

個人年金保険料控除

個人年金で「個人年金保険料税制適格特約」が付加されている場合のみ控除の対象となります。

ちなみに、個人年金保険料税制適格特約を付与するためには以下の条件のすべてをクリアする必要があります。

- 年金の受取人が契約者もしくは配偶者であること

- 年金受取人と被保険者が同じ人であること

- 保険料の払込期間が10年以上であること(ただし一時払いは対象外です)

- 年金の種類が確定年金や有期年金である場合、年金の受け取り期間が60歳以降かつ年金の受け取り期間が10年以上あること

もし、個人年金保険料税制適格特約に該当していない場合は一般生命保険の控除対象になります。

実際に生命保険料控除の書き方を見ていく

では、実際の保険料控除申告書と照らし合わせながら見てみましょう。

①保険会社等の名称

ここには保険会社の名称を記入します。

控除証明書に記載してある社名を転記すると良いでしょう。

もし正式名称が長くて全部を記入できないときは、略称でもOKです。

②保険等の種類

この欄は、保険の種類を控除証明書から転記します。

例)がん、医療、終身など

③保険期間又は年金支払期間

この欄には、保険期間や年金の支払期間を記入します。

基本的には、控除証明書から転記すると良いでしょう。

例)終身、10年、20年

④保険等の契約者の氏名

この欄には、契約者の名前を記入します。一般的には、控除証明書から転記します。

自分以外の家族が契約者の場合、自分が保険料を支払う契約であっても自分の名前ではなく該当契約の契約者の名前を記入します。

また、改姓・改名している場合は、改名前の氏名の保険料控除証明書で申告することも可能です。

⑤保険金等の受取人の氏名

この欄には、保険金などを受け取る人の氏名を記入します。

保険料控除証明書には記載されていないことが多いので、分からない場合は保険会社に聞いてみましょう。

なお、生命保険料控除の場合は、保険金などを受け取る人が本人か配偶者その他の親族の必要があります。第三者が受取人だと控除の対象にはならないので注意しましょう。

⑥⑤との続柄

⑤との続柄を記入します。

⑦新・旧の区分

生命保険料控除は、2012年1月1日に改正法が施行されています。

それに伴い、2011年12月31日以前の契約か、2012年1月1日以後の契約かで計算方法が異なります。

そこで、どちらの計算方法に該当するかを判断するために、この欄を記入する必要があります。

⑧あなたが本年中に支払った保険料などの金額

この欄も、基本的に保険料控除証明書に記載されている額を転記すれば良いですが、「証明額」と「申告額」の2つが書かれているので注意が必要です。

- 証明額…ハガキを発行した時点での支払済みの金額

- 申告額…年末まで支払った場合の金額

多くの場合、保険料控除証明書のハガキが10月頃に届くため、証明額だと2ヶ月分程含まれていないことになります。

そのため、申告額を記入します。

⑨給与の支払者の確認印

この欄には、給与を支払った人の確認印が押されることになります。忘れずに押してもらいましょう。

⑩(a)のうち新保険料等の合計額

⑦で新・旧の区分を選択したと思いますが、「新」を選んだ金額の合計をこの欄に記載します。

⑪(a)のうち旧保険料等の合計額

今度は、⑦で「旧」を選んだ金額の合計をこの欄に記載します。

⑫Aの金額を下の計算式Ⅰに当てはめて計算した金額

Aの金額は新契約における金額に当たるので、図の左下にある計算式Ⅰに当てはめて計算します。

⑬Bの金額を下の計算式Ⅱに当てはめて計算した金額

Bの金額は旧契約における金額に当たるので、図の下にある計算式Ⅱに当てはめて計算します。

新・旧で計算方法が異なるので、図の下にある新・旧契約の計算方法を参照しながら計算するようにしましょう。

⑭⑫と⑬を足した合計金額

この欄には、⑫と⑬の額を足した金額を記入します。

ただし、限度額は40,000円になるので、⑫と⑬の合計額が40,000円を超えた場合は、限度額の40,000円と記入するようにしましょう。

⑮⑬と⑭のいずれか大きい金額

この欄には⑬と⑭を比較して、金額が大きい方を記入しましょう。

ここまでの記入例を示すとこのようになります。

⑯Cの金額を下の計算式Ⅰに当てはめて計算した金額

この欄には、⑯の左にあるCの金額を計算式Ⅰに当てはめて計算した金額を記入しましょう。

⑰いずれかの大きい金額を記入する

この欄には、⑰の上と左の金額を比較して、どちらか大きい方の金額を記入します。

⑱今までの合計額を記入する

この欄には、⑮+⑯+⑰を足した合計金額を記入します。

ただし、限度額は120,000円となっているので、120,000円を超えた場合は、限度額の120,000円と記入するようにしましょう。

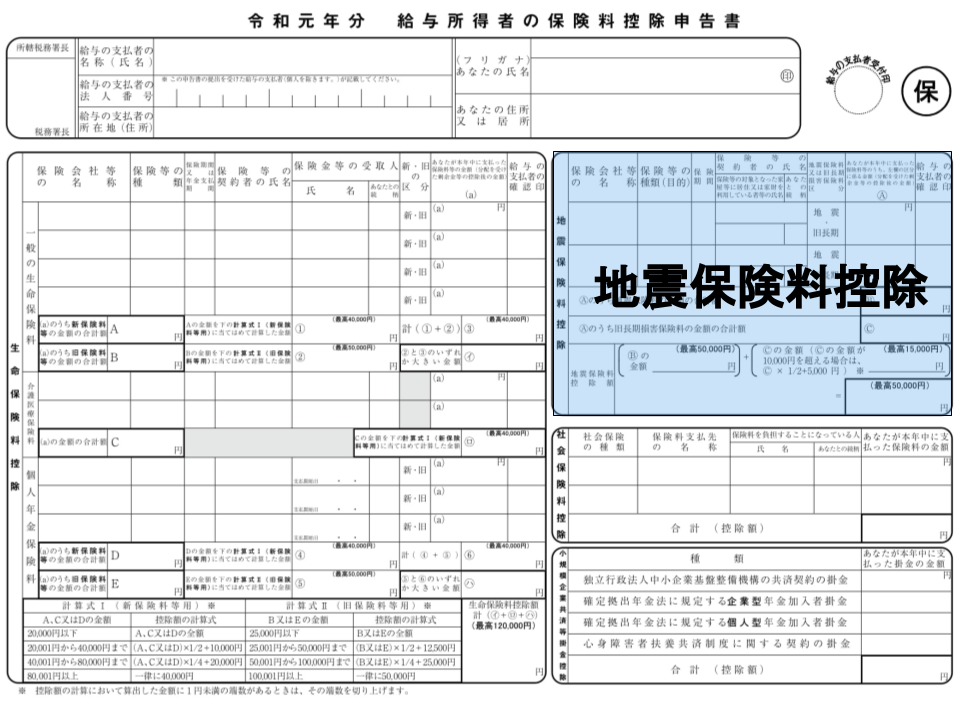

地震保険料控除編

次に地震保険料控除の部分を見ていきます。

対象者は火災保険に地震保険特約をつけて保険料を支払っている人です。

保険料控除申告書でいうと以下の部分になります。

地震保険料控除は、1年間に支払った保険料のうちの一部が所得控除になる優遇税制にあたります。

地震保険料控除を適用するための条件

保有している家屋と契約している保険内容によって、この地震保険料控除を適用させることができます。以下3つの条件をすべて満たしていれば適用されます。

- 自己、もしくは自己と生計を一にする配偶者、その他の親族が所有している家屋

- 常に居住用に使用する生活用動産(投資用などは対象外)

- 地震、噴火又は津波を原因とする火災、損壊等による損害をてん補する保険金や共済金が支払われる保険

旧長期損害保険

以前は「損害保険料控除」という制度がありました。

この制度は税制改正により廃止され、代わりに開始されたのが地震保険料控除です。

「損害保険料控除」が廃止され、経過措置として以下の要件を満たす一定の長期損害保険契約等に係る損害保険料については、地震保険料控除の対象とすることができます。

- 平成18年12月31日までの契約であること

- 満期返戻金等のあるもので保険期間が10年以上の契約であること

- 平成19年1月1日以後にその損害保険契約の変更をしていないこと

実際に地震保険料控除の書き方を見ていく

次に、地震保険料控除の部分の書き方について見ていきましょう!

基本、地震保険料控除証明書に記載している通りに記入すれば問題ありません。

地震保険料控除証明書は契約時に届く保険証券に同封されている場合もあります。

もし、地震保険料控除証明書を紛失した場合は、保険会社に連絡して再発行の手配をしましょう。

なお、保険会社等の名称などについては、生命保険料控除と同様の説明となるので省略しています。

①保険会社等の名称

生命保険料控除と同様

②保険等の種類(目的)

生命保険料控除と同様

③保険期間

生命保険料控除と同様

④保険等の対象となった家屋等に居住又は家財を利用している者等の氏名

この欄には、保険の対象になっている家に住んでいる人、もしくは家財を利用している人の名前を記入します。

⑤地震保険料又は旧長期損害保険料区分

この欄では、地震保険料と旧長期損害保険料のいずれかに〇印をします。

地震保険料控除証明書にどちらの契約か記載があるので、それを見ながら記入しましょう。

もし、地震保険と旧長期損害保険の両方を納めている場合は、納税者の一任でどちらか一方を選択することができます。

基本的には地震保険料の方が控除額が大きいため、そちらを選択すると良いでしょう。

⑥あなたが本年中に支払った保険料などの金額

生命保険料控除と同様

⑦給与の支払者の確認印

生命保険料控除と同様

⑧Aのうち地震保険料の合計額

地震保険料の金額の合計を記入しましょう。

複数ある場合は、それらを足し算することをお忘れなく。

⑨Aのうち旧長期損害保険料の合計額

旧長期損害保険料の金額の合計を記入しましょう。

こちらも複数ある場合は、該当する金額全てを足すことを忘れないようにしましょう。

⑩Bの金額(最高50,000円)

この欄には、⑧で計算した合計額を記入しましょう。

ただし、最高額が50,000円と定められているので、万が一、合計金額が50,000円を超える場合には、最高額の50,000円と記入します。

⑪Cの金額(最高15,000円)

この欄には、⑨で計算した合計額を記入しましょう。

ただし、10,000円を超える場合には、(その金額×1/2+5,000円)で計算した金額を記入します。

万が一、計算した後の金額が15,000円を超える場合には、最高額の15,000円と記入します。

例)25,000円の場合:25,000×1/2+5,000=17,500円

【記入金額】最高額が15,000円なので15,000円と記入

⑫合計額(最高50,000円)

⑩と⑪の合計金額を記入します。

ただし、最高額が50,000円なので、万が一、合計金額が50,000円を超える場合には50,000円と記入しましょう。

ここまでの記入例を示すとこのようになります。

お分かりいただけましたか?

保険料控除証明書を見ながら、該当する数字を一つずつ記入していきましょう。

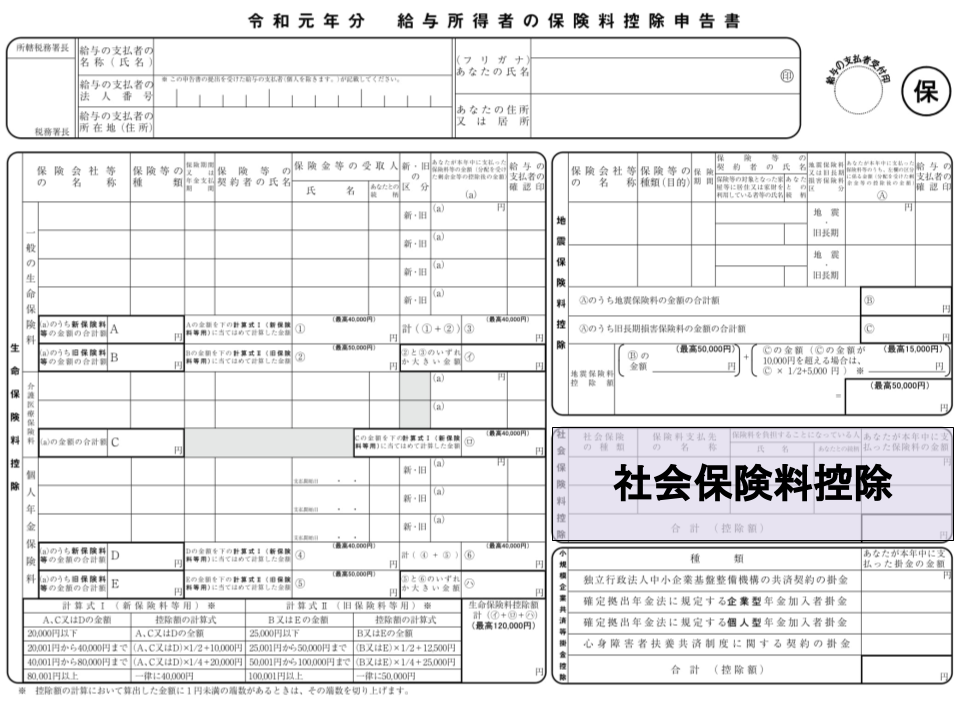

社会保険料控除編

次に、社会保険料控除の書き方をご紹介します。

これも今までと同様に保険料控除証明書を見ながら記入していきましょう。

保険料控除申告書でいうとこの部分になります。

記入すべき社会保険料の種類

以下のいずれかの社会保険料を支払っている人は、記入する必要があります。

- 自分や家族の国民年金保険料

- 自分や家族の国民健康保険料

- 国民年金基金の掛金

- 後期高齢者医療制度の保険料、介護保険法の規定による介護保険料

厚生年金や健康保険については会社の給料から天引きされているので、基本的には記入しなくて大丈夫です。

ただし、年度途中で退職をして再就職をしたような場合には、再就職するまでの期間は厚生年金から国民年金保険への切り替えが必要なので、その期間で支払った分の料金のみを記入します。

では、上記の4つについて一つずつ説明していきます。

自分や家族の国民年金保険料

以下のいずれかに該当する場合は、年末調整において自分や家族の国民年金保険料を控除対象にすることが出来ます。

- 現在の職場に社会保険がなく、自分で国民年金に加入している

- 年度途中に中途入社し、入社前に国民年金に加入していた

- 妻や20歳以上の子供の国民年金を自分が支払っている

- 滞納・免除分の国民年金を納めた

上記のような場合には、日本年金機構から控除証明書が送られてくる金額に沿って保険料控除申告書を記入します。

自分や家族の国民健康保険料

職場の健康保険ではなく、自分で国民健康保険に加入している場合、もしくは家族の健康保険料を支払っている場合は社会保険料控除に記入します。

ただし、国民健康保険には控除証明書がない場合も多いです。

この場合は控除証明書の添付は必要なく、該当する金額を記入するだけで大丈夫です。

国民健康保険料を記入する場合には、1月1日から12月31日までに実際に納付した保険料を予め把握しておく必要があります。

把握する方法としては現金払いなら納付済書、銀行引落なら通帳で確認することができます。

万が一、分からなくなってしまった場合には、市区町村に電話で問い合わせて聞くと良いでしょう。

注意すべき点は、実際に納付した金額を記入する点です。

例えば納付期限が来年のものでも、今年にすべて支払っていれば今年の控除になります。

気をつけましょう。

国民年金基金の掛金

国民年金基金とは、国民年金法の規定に基づく公的な年金で、国民年金に加えて後の所得保障の役割を担う働きをしています。

この国民年金基金の掛金も、上限なく社会保険料控除の対象となります。

事前に送られてきている控除証明書に沿って金額を記入するようにしましょう。

後期高齢者医療制度の保険料、介護保険法の規定による介護保険料

社会保険料控除には限度額がありません。

また社会保険料のうち、会社の給与から天引きされているものについては、今回記入する必要はありません。

なぜなら、提出する以前に会社によって把握されているからです。

天引きされているか分からない場合は、月々の給与明細を確認してみましょう。

実際に社会保険料控除の書き方を見ていく

次に、実際の社会保険料控除の書き方について見ていきます。

社会保険料控除についても、生命保険料控除と同じように記入しておけば大丈夫です。

では、さっそく記入例を見てみましょう。

実際に、自分にはどの社会保険料控除が該当するのかを確認した上で、間違いのないように記入しましょう。

なお、日本年金機構や国民年金基金から届いた「社会保険料控除証明書」がある場合は、申告書に添付し、勤務先に提出する必要があるので注意しましょう。

小規模企業共済等掛金控除編

小規模企業共済等掛金控除を適用できるのは、勤務先からの給与や賞与から天引きされているもの以外で、独立行政法人中小企業基盤整備機構の共済契約の掛金、確定拠出年金法に規定する企業型年金加入者掛金・個人型年金加入者掛金、心身障害者扶養共済制度に関する契約の掛金を払っている人です。

保険料控除申告書でいうとこの部分になります。

小規模企業共済等掛金控除には上限額がなく、1月から12月までの1年間に自分が支払った掛金の全額が控除適用されます。

記入の前に小規模企業共済等掛金払込証明書を準備しておくようにしましょう。

①種類

小規模企業共済等掛金には4つの種類があります。

一つずつ見ていきましょう。

独立行政法人中小企業基盤整備機構の共済契約の掛金

いわゆる小規模企業共済のことです。

小規模企業共済は、小規模企業の役員や経営者、フリーランス、個人事業主などにとっての退職金のような働きを担います。

1年間で積み立てた金額を記入しましょう。

確定拠出年金法に規定する企業型年金加入者掛金

いわゆる企業型DC(企業型確定拠出年金)のことです。

基本、企業型は給与天引きなので、控除証明書の添付も記入も必要ありません。

しかし、企業型を個人で支払っていて、控除証明書が手元にある場合は記入します。

1年間で支払った金額を記入しましょう。

確定拠出年金法に規定する個人型年金加入者掛金

いわゆるiDeCoのことで私的年金の一つです。

資金を運用し、得た金額を老後の受給額として得ます。

個人型は控除証明書が送られてくるのでそれを元に記入しましょう。

心身障害者扶養共済制度に関する契約の掛金

この心身障害者扶養共済制度とは、障害のある方を扶養している保護者が、自らの生存中に毎月一定の掛金を納めることにより、保護者に万一(死亡・重度障害)のことがあったとき、障害のある方に終身一定額の年金を支給する制度です。

1年間で掛けた金額を記入しましょう。

②合計(控除額)

この欄には、上記の4つの掛金の合計金額を記入するようにしましょう。

以下の画像は記入例となりますので参考にしてみてください。

さいごに

いかがだったでしょうか。

項目が多く面倒になりがちですが、一つずつ見ていけばそこまで難しくはありません。

控除証明書を手元に準備して、期日までに保険料控除をしましょう!

今すぐ複業をさがす

- SHARE