「個人事業主でも消費税を納める必要があるのだろうか?」

このような疑問を感じたことがある方もいるのではないでしょうか。

「知り合いの個人事業主は消費税を納めているが、自分は一度も納めたことがない」という状況は不安です。

消費税の申告・納付漏れを考えてしまうこともあるでしょう。

結論から言うと、個人事業主でも消費税を納める必要はあります。

しかし、個人事業主全員が消費税を納める義務(納税義務)があるわけではありません。

今回は個人事業主の消費税について解説していきます。

消費税の納税義務が発生する条件、消費税の課税事業者になるとどうなるかについてわかる内容になっているので、ぜひ最後まで読んでいただければ幸いです。

個人事業主でも消費税の納税義務が発生する2つのパターン

個人事業主の消費税の納税義務が発生する代表的なパターンは、主に以下の2つです。

- 2年前の課税売上高が1,000万円を超える場合

- 1年前の1月1日から6月30日までの課税売上高(または給与支払額)の合計が1,000万円を超える場合

いずれのパターンでも1年以上前の売上高が基準となるため、個人事業主として開業した1年目は消費税の納税義務はありません。

納税義務の判定はまずパターン①で判定し、次にパターン②で判定します。

ここからは、それぞれのパターンについて以下の図を参考に詳しく解説していきます。

なお、用語の意味は以下を参考にしてください。

|

用語 |

用語の意味 |

|

基準期間 |

課税期間の2年前 |

|

特定期間 |

1年前の1月1日から6月30日まで |

|

課税売上高 |

8%や10%などの消費税が課される売上 |

|

免税事業者 |

消費税の納税義務が免除される事業者 |

|

課税事業者 |

消費税を納付する義務がある事業者 |

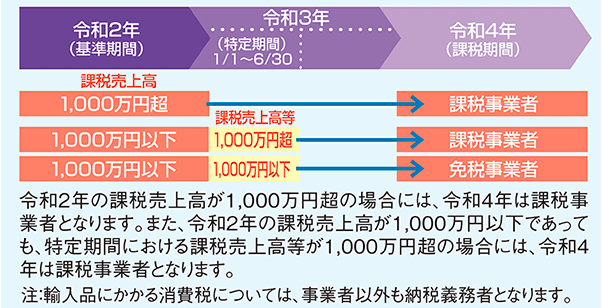

パターン①:2年前の課税売上高が1,000万円を超える

2年前の課税売上高が1,000万円を超えると消費税の納税義務が発生します。

専門的な言葉では「基準期間における課税売上高が1,000万円を超える」と言います。

たとえば令和4年の消費税の納税義務は、令和2年の課税売上高が1,000万円を超えるか否かで判定されます。

1,000万円を超える場合は課税事業者、1,000万円以内の場合はパターン②「特定期間の課税売上高か給料の合計が1,000万円を超える」場合で判定します。

もし、パターン②でも該当しない場合は免税事業者となるので、消費税の納税義務はありません。

パターン②:1年前の1月から6月までの課税売上高(または給与支払額)の合計が1,000万円を超える

2年前の課税売上高が1,000万円以内でも、特定期間の課税売上高、または給与支払額の合計が1,000万円を超えると課税事業者になります。

たとえば令和4年に消費税の納税義務があるかどうかは、令和3年1月1日から6月30日までの課税売上高または給与支払額の合計で判定します。

課税売上高、または給与支払額の合計のどちらかが1,000万円以内であれば、原則消費税の納税義務はありません。

なお、この場合の「給与」とは所得税の課税対象とされる給与や賞与などが該当し、所得税が非課税とされる通勤手当は含まれません。

消費税の課税事業者になるとどうなる?

ここまで納税義務が発生するパターンについて説明してきました。

中には自身が課税事業者に該当した個人事業主もいるのではないでしょうか。

もし、課税事業者に該当することがわかった場合、速やかに「消費税課税事業者届出書」を税務署へ提出しなければならないとされています。

しかし、課税売上高の判定により自動的に課税事業者になるので、提出しなかったからといって免税事業者になるわけでも、ペナルティがあるわけでもありません。

なお、消費税課税事業者届出書を提出する場合は基準期間用と特定期間用が2種類があるので間違えないようにしましょう。

パターン①に該当する個人事業主は基準期間用の届出書を提出し、パターン②に該当する個人事業主は特定期間用の届出書を提出します。

ここからは届出書の提出以外で、課税事業者としてどのようなことをすればいいのかを解説します。

消費税の申告・納付期限

消費税の課税事業者になると消費税の確定申告をする必要があり、期限までに申告および納付をしなければなりません。

令和3年度の申告・納付期限、振替納税日は以下の通りです。

|

税目 |

申告・納付期限 |

振替納税日 |

|

消費税 |

令和3年4月15日 |

令和3年5月24日 |

振替納税日とは、口座振替を利用して納付することを指します。

なお、令和3年度の申告・納付期限および振替納税日は延長されています。

新型コロナウイルス感染症の各地での感染の拡大状況に鑑み、全国一律で期限が延長されました。

預かった消費税から支払った消費税を引いて納める

納付する消費税額の計算方法は、課税売上にかかる消費税額(預かった消費税額)から課税仕入れにかかる消費税額(支払った消費税額)を引いて算出します。

計算式は以下の通りです。

たとえば年間の課税売上が税込110万円、課税仕入れが税込88万円の場合は以下の計算式になります。

|

課税売上110万円に対する消費税10万円(預かった消費税額) 110万円×10/110=10万円 課税仕入れ88万円に対する消費税8万円(支払った消費税額) 88万円×10/110=8万円 10万円(預かった消費税額)-8万円(支払った消費税額)=2万円(納付する消費税額) |

今回の例では納付する消費税は2万円です。

消費税は還付されることもある

消費税は納めるだけでなく、還付(戻ってくる)されることもあります。

消費税が還付になるのは、預かった消費税よりも支払った消費税が多いときです。

たとえば年間の課税売上が税込110万円、課税仕入れが税込220万円の場合は還付の対象となります。以下の計算式の通りです。

|

課税売上高110万円に対する消費税10万円(預かった消費税額) 110万円×10/110=10万円 課税仕入れ220万円に対する消費税20万円(支払った消費税額) 220万円×10/110=20万円 10万円(預かった消費税額)ー20万円(支払った消費税額)=△10万円(還付される消費税額) |

今回の例では消費税10万円が還付されます。

消費税の還付は頻繁に発生するわけではなく、売上よりも経費がかさみ赤字が出てしまったときや、高額な固定資産を購入したときなどに発生します。

なお、消費税の還付は消費税を納める義務のある課税事業者だけです。

消費税の納税義務が免除されている免税事業者は、たとえ高額な固定資産を購入しても消費税は還付されません。

しかし、免税事業者であっても自ら課税事業者になれます。高額な固定資産を購入する予定のある個人事業主は課税事業者になるのも手です。

ただし免税事業者から課税事業者になるために気をつけるべきことがあります。

以下では、免税事業者が自ら課税事業者になるときの注意点について解説していきます。

免税事業者が自ら課税事業者になるときの注意点

免税事業者が課税事業者になるためには、手続きをしなければなりません。

基本的には届出書を税務署へ提出すれば免税事業者でも課税事業者になれますが、届出書には提出期限があります。

「消費税課税事業者選択届出書」の提出が必要

免税事業者が自ら消費税の課税事業者になるときは「消費税課税事業者選択届出書」の提出が必要です。

届出の期限および提出先は以下の通りです。

|

提出時期 |

適用を受けようとする課税期間の初日の前日まで |

|

提出先 |

納税地を所轄する税務署 |

消費税課税事業者選択届出書は、課税事業者になりたい年の前日までに提出が必要です。

たとえば令和4年から消費税の課税事業者になりたいときは、令和3年12月31日までに消費税課税事業者選択届出書を税務署に提出します。

ただし事業を開始した年は、事業を開始した年の12月31日までに提出すると、開業した年から課税事業者になれます。

令和3年に開業した場合は、令和3年12月31日までに消費税課税事業者選択届出書を提出すると令和3年から課税事業者になります。

届出は提出期限があるので、余裕を持って提出すると良いでしょう。

2年間は免税事業者に戻れない

消費税課税事業者選択届出書を提出して課税事業者になると、原則として2年間は免税事業者に戻れません。

たとえ2年前の課税売上高が1,000万円以内であっても、提出してから2年間は課税事業者になります。

2年間の縛りがあるので消費税課税事業者選択届出書は、提出前に「本当に提出するべきなのか」を検討することが大事になってきます。

「消費税課税事業者選択不適用届出書」の提出を忘れない

消費税課税事業者選択届出書を提出して2年経過すれば、自動的に免税事業者に戻るわけではありません。

消費税課税事業者選択届書を提出した後、2年経過後に免税事業者に戻りたい個人事業主は「消費税課税事業者選択不適用届出書」を提出する必要があります。この届出を忘れてしまうと課税事業者のままですので、忘れないようにしましょう。

消費税課税事業者選択不適用届出書の提出期限は以下の通りです。

|

提出時期 |

免税事業者に戻ろうとする課税期間の初日の前日まで |

|

提出先 |

納税地を所轄する税務署 |

消費税課税事業者選択不適用届出書は、免税事業者に戻ろうとする課税期間の初日の前日までが提出期限です。

たとえば令和4年から免税事業者に戻りたい場合は、令和3年12月31日までに消費税課税事業者選択不適用届出書の提出が必要です。

しかし、「2年間は免税事業者に戻れない」でも説明した通り、消費税課税事業者選択届出書を提出して課税事業者になると、原則として2年間は免税事業者に戻れないため、消費税課税事業者選択不適用届出書も2年間は提出できません。

なお、調整対象固定資産の取得がある場合は、3年間提出できない決まりとなっています。

※調整対象固定資産とは、建物、建築物、機械装置、船舶、航空機などの固定資産のうち、一取引単位あたりの税抜取得価額が100万円以上のものを言います。

また、消費税課税事業者選択不適用届出書を提出しても、2年前の課税売上高が1,000万円を超えている場合は課税事業者となるので注意しましょう。

消費税の事務負担が少なくなる簡易課税制度とは

消費税は課税売上にかかる消費税額から、課税仕入れにかかる消費税額を引いて計算します。

これは原則的な計算方法で、一般課税と言います。

一般課税の場合、どの取引が課税取引なのか、さらに8%と10%の消費税も区分しなければならないので、取引が増えれば増えるほど処理が煩雑になり事務負担が増えます。

一方で消費税には簡易課税と呼ばれる、課税売上のみで消費税を計算できる方法もあります。

この方法を選択すると課税仕入れの消費税を計算しなくてもいいので、原則的な計算方法に比べて事務負担が少なくなります。

簡易課税の計算方法とみなし仕入れ率

簡易課税では、みなし仕入れ率を用いて消費税を計算します。

みなし仕入れ率は事業区分ごとに決められています。代表的な事業とみなし仕入れ率は以下の表をご参考ください。

|

事業区分 |

代表的な事業 |

みなし仕入れ率 |

|

第一種事業 |

卸売業 |

90% |

|

第二種事業 |

小売業 |

80% |

|

第三種事業 |

建設業、製造業 |

70% |

|

第四種事業 |

飲食店業 |

60% |

|

第五種事業 |

不動産業 |

50% |

|

第六種事業 |

サービス業 |

40% |

*同じ業種でも事業区分が違うことがあります。

詳しくは「No.6509 簡易課税制度の事業区分|国税庁」をご覧ください。

簡易課税にすると消費税が少なくなることもある

一般課税と簡易課税では消費税の納付金額が異なり、簡易課税の方が消費税が少なくなることがあります。

例を用いて計算してみます。

|

【例(税込)】 課税売上高:110万円 課税仕入れ:88万円 事業区分:第一種事業(みなし仕入れ率90%) 課税売上にかかる消費税:110万円×10/110=10万円 課税仕入れにかかる消費税:88万円×10/110=8万円

|

一般課税の消費税は2万円、簡易課税の消費税は1万円で簡易課税の方が納付する消費税が少ないことがわかります。

簡易課税を選択するためには

簡易課税を選択するには「消費税簡易課税選択届出書」を提出する必要があります。

提出期限があるので、簡易課税を選択する際には忘れないようにしましょう。

|

提出期限 |

適用を受けようとする課税期間の初日の前日まで |

|

提出先 |

納税地を所轄する税務署 |

令和4年から簡易課税を選択するためには、令和3年12月31日までに届出書を提出します。

なお、開業した年、調整対象固定資産や高額特定資産などを購入した場合は、一定期間簡易課税制度選択届出書の提出が制限されることがあります。詳しくは、国税庁の「No.6501 納税義務の免除」および「No.6503 基準期間がない法人の納税義務の免除の特例」をご参照ください。

2年前の課税売上高が5,000万円を超えると適用されない

簡易課税は「消費税簡易課税選択届出書の提出」と「2年前の課税売上高が5,000万円以下であること」の両方をみたすと適用されます。

たとえ消費税簡易課税選択届出書を提出していても、2年前の課税売上高が5,000万円を超えていた場合、一般課税による消費税の計算となるので注意しましょう。

消費税の還付を受けられないことがある

簡易課税はみなし仕入れ率を用いて消費税を計算するので、消費税が還付されることはありません。

また、簡易課税をやめるときは「消費税簡易課税制度選択不適用届出書」の提出が必要です。ただし2年間は提出できません。

簡易課税を選択するときは慎重な判断が必要になってくるでしょう。

消費税の届出書類の種類と内容

消費税にはさまざまな届出書が存在し、必要に応じて税務署へ提出しなければなりません。

具体的には以下のような届出書があります。

|

内容 |

届出書の種類 |

提出期限 |

|

基準期間の課税売上高が1,000万円を超え課税事業者になったとき |

速やかに |

|

|

特定期間の課税売上高(または給与支払額)の合計が 1,000万円を超え課税事業者になったとき |

速やかに |

|

|

課税事業者が免税事業者になったとき |

速やかに |

|

|

課税事業者を選択するとき |

適用を受けようとする課税期間の初日の前日まで |

|

|

課税事業者の選択をやめようとするとき |

免税事業者に戻ろうとする課税期間の初日の前日まで |

|

|

簡易課税制度を選択しようとするとき |

適用を受けようとする課税期間の初日の前日まで |

|

|

簡易課税制度の選択をやめようとするとき |

簡易課税の適用をやめようとする課税期間の初日の前日まで |

|

|

基準期間における課税売上高が1,000万円以下となったとき |

速やかに |

届出書の数が多く、中には名前が似ているものがあるため、混同してしまうこともあるでしょう。

特に「消費税課税事業者届出書」と「消費税課税事業者選択届出書」は似ていますが、別物です。

消費税課税事業者届出書は課税事業者になったとき、消費税課税事業者選択届出書は課税事業者を選択しようとするときの届出書です。

間違えやすいのでよく確認してから提出するようにしましょう。

2023年度からはインボイス制度(適格請求書等保存方式)が導入

消費税法では、帳簿を保存し、取引の相手方が発行した請求書等の証拠書類の保存を仕入税額控除の要件としています。この経理方法を「請求書等保存方式」と呼び、現行の消費税の仕入税額控除の方式として適用されています。

しかし、2023年(令和5年)10月1日からは消費税の仕入税額控除の方式としてインボイス制度「適格請求書等保存方式」が導入されます。

適格請求書等保存方式の下では、税務署長に申請して登録を受けた課税事業者である「適格請求書発行事業者」が交付する「適格請求書」等の保存が仕入税額控除の要件となります。

つまりインボイス制度が導入されると、適格請求書を発行できない事業者との取引は仕入税額控除ができなくなるというわけです。

適格請求書は税務署に申請した課税事業者が発行でき、免税事業者は発行できません。

そのため、免税事業者はインボイス制度の導入後、仕事の依頼が減るのではないかと懸念されています。

個人事業主の方は今のうちからインボイス制度についてよく理解しておく必要があるでしょう。

詳しく知りたい方は「適格請求書等保存方式の概要 -インボイス制度の理解のために-(パンフレット)(令和2年6月)」をご覧ください。

さいごに

「2年前の課税売上高が1,000万円を超える」または、「1年前の1月1日から6月30日の課税売上高(または給与支払額)の合計が1,000万円を超える」と、個人事業主でも消費税の課税事業者になります。

もし、自分が課税事業者に該当する場合でも、慌てる必要はありません。

2年前の課税売上高が5,000万円以下であれば、消費税簡易課税選択届出書を提出することで簡易課税制度が選択でき、事務負担を減らます。

また、今は免税事業者でも仕事に影響はありませんが、インボイス制度が導入されると免税事業者は仕事の依頼が減るかもしれません。

課税事業者になるか、免税事業者のまま活動するのか、慎重に検討するようにしましょう。

今すぐ複業をさがす

- SHARE