企業に所属して仕事をしていると、年末に必ずもらう源泉徴収票。手にしたことはあるけれど、何を確認するべきなのかよくわからない、という方もいるのではないでしょうか。

源泉徴収票には、所得や税金額など大切な情報が記載されています。そこで今回は、源泉徴収票の読み方や2020年から変更された点についてまとめました。

目次

給与所得にかかる源泉徴収税額

人を雇っている会社や個人には、給与や報酬を支払う際に所得税と復興特別所得税を差し引く「源泉徴収義務」があります。雇用側がまとめて支払うことで、個人の税金を納める手間が省けたり、納税し忘れや滞納した際の督促が避けられるといったメリットがあります。

源泉徴収税額は、所得金額によって異なります。いくら引かれるかは国税庁が公表している「源泉徴収税額表(令和2年分)」にて定められており、それに沿って計算すると具体的な金額が分かります。

>>源泉徴収について詳しく知りたい方はこちらをご覧ください<<

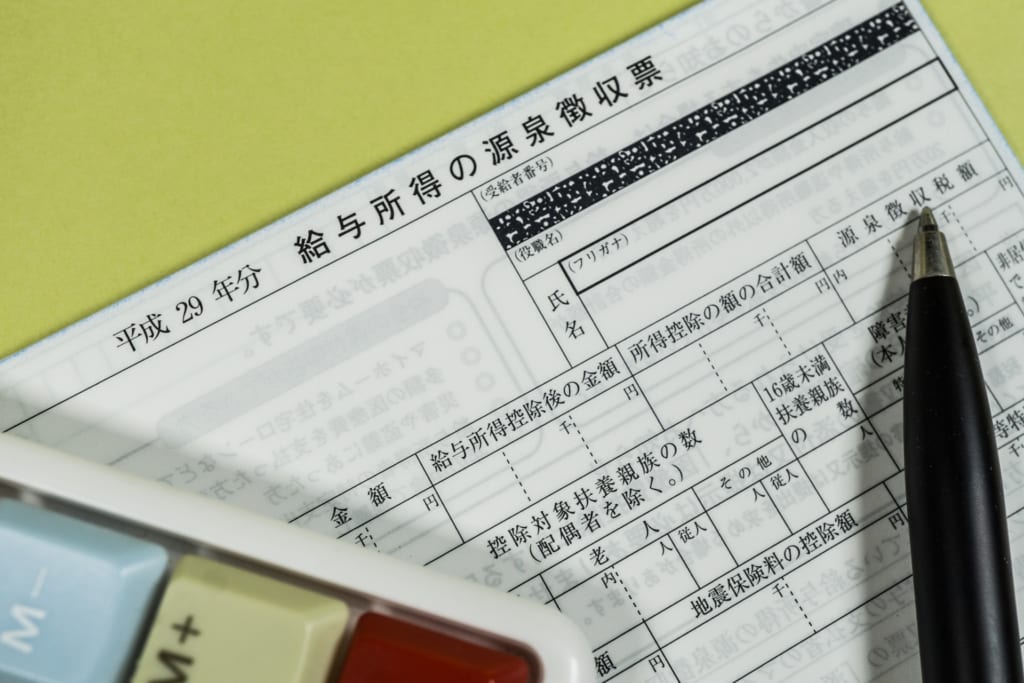

源泉徴収票とは

次に源泉徴収票について説明していきましょう

源泉徴収票の概要

源泉徴収票は、1年間にどのくらいの給与や報酬を支払ったか、源泉徴収税はいくら徴収したのかを記載している用紙のことを言います。

雇用側は本人に手渡すだけでなく、自治体へも提出しなくてはなりません。以下の一定の要件を満たした人に関しては、税務署にも提出します。

- 年末調整をした人で、給与等が500万円を超えている人(役員は150万円を超えている場合)

- 退職者で、給与等が250万円を超えている人

- 給与等が2,000万円を超えており、確定申告をする必要がある人

源泉徴収票が作成されるタイミング

源泉徴収票は、年末調整の計算後か、年の途中で退職したときに作成されます。

年末調整の計算後

雇用側は通常その年の最後の給料を支払う際に年末調整を行い、年末調整後に源泉徴収票を発行し税務署へ提出しなくてはなりません。年末調整で最終的な1年の所得額と各種控除が確定し、正確な税金の徴収額がわかります。それを通知するものが年末に手渡される源泉徴収票です。

従業員の退職時

年の途中で退職したら、その年の1月1日から退職日までの所得と源泉徴収税額について記載された源泉徴収票が作成されます。この時点では年末調整は行われていませんので、年末に自身で確定申告をするか、次の勤務先に源泉徴収票を提出して年末調整をしてもらうことになります。

源泉徴収票は何に役立つの?

源泉徴収票を毎年もらっても特に使うことがなく、何のために手渡されるのかわからないという人もいるかもしれません。

給与をもらっているのが1ヶ所のみであれば、源泉徴収票が必要になる場面はありません。しかし、2ヶ所以上から給与をもらっていたり、複業で個人事業主として働いていたりする場合には、確定申告を行うために源泉徴収票が必要となります。

給与や報酬を複数からもらっていると、本業の会社で年末調整をしても適正な税額になりません。正しい所得額と税額を申告するために、確定申告が必要となります。

源泉徴収票を読むときのポイント

源泉徴収票には、所得や税金に関する情報が記載されています。どの項目を見たら何がわかるのか、源泉徴収票を読むポイントについて説明していきましょう。

支払金額

「支払金額」は、雇用側から支払われた給与や時間外手当(残業手当・休日手当など)、賞与(ボーナス)、各種手当をすべて含む1年分の合計金額です。年収の「額面」は、この支払金額の欄に書かれている数字のことを指します。

通勤に必要な交通費など非課税のものについては、この支払金額には含まれません。

給与所得控除後の金額

「給与所得控除後の金額」は、「支払金額」から「給与所得控除」を引いた金額のことを言います。

雇用側や個人事業主として働いている人は、事業にかかった経費を売上金額から差し引くことができますが、雇用されて働いている人はできません。 しかし、雇用されている人であっても、ビジネススーツなどの衣類やバッグ、名刺入れなどの小物類やクリーニング代などはかかります。そうした経費をひとつひとつ個別に計算をするというのは、煩雑で現実的ではないため、年収に応じた一定金額を経費として給与から差し引こうというものが「給与所得控除」です。

国税庁のホームページに掲載されている「源泉徴収のしかた」によると、令和2年分以降の給与所得控除額は以下の通りです。

|

給与等の収入金額 |

給与所得控除額 |

|

162万5,000円以下の場合 |

55万円 |

|

162万5,000円を超え180万円以下の場合 |

収入金額×40%-10万円 |

|

180万円を超え360万円以下の場合 |

収入金額×30%+8万円 |

|

360万円を超え660万円以下の場合 |

収入金額×20%+44万円 |

|

660万円を超え850万円以下の場合 |

収入金額×10%+110万円 |

|

850万円を超える場合 |

195 万円 |

なお、退職時に作成される源泉徴収票は、年末調整がされていないのでこの欄は空欄です。

所得控除の額の合計額

給与所得控除以外にも、給与から差し引く(控除する)ことができるものがいくつかあります。それらの合計金額が、「所得控除の額の合計額」の欄に書かれています。ここには、以下のようなものが含まれます。

- 社会保険料控除

- 配偶者控除、配偶者特別控除

- 扶養控除

- 障害者控除

- 寡婦(夫)控除

- 基礎控除 など

年末調整でこれらの額を計算し、支払額から引いた上で税金が計算されます。退職時に作成される源泉徴収票は、この欄は空欄です。

源泉徴収額

「源泉徴収額」には、支払った源泉徴収税額と復興所得税額の合計が記載されています。年末調整で税金の還付を受けた場合は、その分も計算された額の記載です。

課税対象となる所得額は、「給与所得控除後の金額」から「所得控除の額の合計額」を引くことで計算できます。国税庁が掲載している「源泉徴収のしかた」によると、所得額ごとの課税率は以下のようになります。

|

課税給与所得金額(A) |

税率(B) |

控除額(C) |

税額 =(A)×(B)-(C) |

|

1,950,000円以下 |

5% |

– |

(A)× 5% |

|

1,950,000 円超3,300,000 円以下 |

10% |

97,500円 |

(A)× 10% -97,500円 |

|

3,300,000円超6,950,000 円以下 |

20% |

427,500円 |

(A)× 20% -427,500円 |

|

6,950,000円超9,000,000 円以下 |

23% |

636,000円 |

(A)× 23% -636,000円 |

|

9,000,000円超18,000,000円以下 |

33% |

1,536,000円 |

(A)× 33% -1,536,000円 |

|

18,000,000 円超18,050,000 円以下 |

40% |

2,796,000 円 |

(A)× 40% – 2,796,000 円 |

課税給与所得金額が 18,050,000 円を超える場合は、令和2年分の年末調整の対象とならないので、確定申告を行いましょう。

社会保険料等の金額

所得額や税金に関することが記載されている欄の下には、控除されている金額の内訳が示されています。その一つが、「社会保険料等の金額」です。この金額は、健康保険料や厚生年金保険料、介護保険、雇用保険の額が記載されています。

社会保険料は毎月の給料から引かれているので、ここに記載される額はその合計です。

生命保険料の控除額

「生命保険料の控除額」には、その年に支払った生命保険料に対する控除額が記載されています。支払った額すべてがそのまま控除されるわけではなく、定められた計算式によって控除額が決定されます。

▼新契約(平成24年1月1日以後に契約したもの)の場合

|

年間の支払保険料等 |

控除額 |

|

20,000円以下 |

支払保険料等の全額 |

|

20,000円超40,000円以下 |

支払保険料等×1/2+10,000円 |

|

40,000円超80,000円以下 |

支払保険料等×1/4+20,000円 |

|

80,000円超 |

一律40,000円 |

▼旧契約(平成23年12月31日以前に契約したもの)の場合

|

年間の支払保険料等 |

控除額 |

|

25,000円以下 |

支払保険料等の全額 |

|

25,000円超 50,000円以下 |

支払保険料等×1/2+12,500円 |

|

50,000円超 100,000円以下 |

支払保険料等×1/4+25,000円 |

|

100,000円超 |

一律50,000円 |

引用:生命保険料控除|国税庁

年末調整のときに、生命保険料の支払額を記入したり、支払証明書を提出したりしているかと思います。それは、生命保険料の控除額を計算するために行っているものです。

新契約と旧契約で計算式が異なりますので、支払証明書をきちんと確認してから記入するようにしましょう。

配偶者控除

「配偶者控除」は、年末の段階で年収1,000万円以下であれば適用可能な控除です。次に当てはまる配偶者がいる場合に、配偶者控除が適用されます。

- 民法の規定による配偶者であること(内縁関係の人は該当しない)

- 納税者と生計を一にしていること

- 年間の合計所得金額が38万円以下(令和2年分以降は48万円以下)であること(給与のみの場合は給与収入が103万円以下)

- 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと

控除額は、年収額によって以下のように定められています。

|

控除を受ける納税者本人の合計所得金額 |

控除額 |

|

|

一般の控除対象配偶者 |

老人控除対象配偶者(※) |

|

|

900万円以下 |

38万円 |

48万円 |

|

900万円超950万円以下 |

26万円 |

32万円 |

|

950万円超1,000万円以下 |

13万円 |

16万円 |

※老人控除対象配偶者…控除対象配偶者のうち、その年12月31日現在の年齢が70歳以上の人のこと

引用:配偶者控除|国税庁

配偶者控除の適用はなくても、本人の合計所得金額が1,000万円以下で、かつ配偶者の合計所得金額が38万円超123万円以下(令和2年分以降は48万円超133万円以下)であれば、配偶者特別控除の適用が可能です。

そのほかにもいくつか控除の種類があり、適用対象となる方はそれぞれ定められた額が年収から差し引かれます。

2020年から変更される控除

2020年分以後の所得税から適用される一部の制度が変更されます。

具体的にどのような項目に変更があるのか、詳しく見ていきましょう。

基礎控除額の変更

すべての納税者に適用される基礎控除は、これまで一律38万円でした。2020年以降は適用条件が設定され、最大で48万円の控除となります。

|

合計所得金額 |

基礎控除額 |

|

2,400万円以下 |

48万円 |

|

2,400万円超2,450万円以下 |

32万円 |

|

2,450万円超2,500万円以下 |

16万円 |

|

2,500万円超 |

なし |

このように、2500万円を超える高年収となると、基礎控除は適用されません。

給与所得控除額の変更

収入に応じて一定額が控除される給与所得控除が、一律で10万円の引き下げとなりました。また、以前は控除対象となる年収の上限が1,000万円だったのに対し、850万円に変更されています。

給与所得控除は10万円引き下げられましたが、基礎控除が10万円引き上げられているため、年収850万円までならこれまでの税金額に影響はありません。それ以上の年収の場合は、実質的な所得税の増税となります。

所得金額調整控除の創設

年収850万円超の人は実質的な増税となりますが、介護や育児をしている人にはこれ以上負担を増やさないために、「所得金額調整控除」が新たに創設されました。年収850万円超で以下のいずれかの要件に当てはまる方は、適用対象となります。

- 本人が特別障害者に該当する

- 年齢23歳未満の扶養親族がいる

- 特別障害者である同一生計配偶者もしくは扶養親族がいる

控除額は、以下の式で計算されます。

年収額(1,000万円を超える人は1,000万円)-850万円×10%=控除額

年末調整にてこの控除の適用を受ける場合は、「給与所得者の所得金額調整控除申告書」の提出が必要です。

配偶者控除・配偶者特別控除などの変更

上記の変更に伴い、配偶者控除・配偶者特別控除などの要件も変更されました。以下が主な変更内容です。

- 同一生計配偶者および扶養親族の合計所得金額要件を38万円以下→48万円以下に引き上げ

- 源泉控除対象配偶者の合計所得金額要件を85万円以下→95万円以下に引き上げ

- 配偶者特別控除について、配偶者の合計所得金額要件を38万円超123万円以下→48万円超133万円以下に変更

控除額を算定するための配偶者の合計所得金額を、区分ごとに10万円ずつ引き上げ - 勤労学生の合計所得金額要件を65万円以下→75万円以下に引き上げ

これらの変更は、各種控除を受けるために見直されたものです。

給与支払報告書とは

給与支払報告書とは、人を雇用している組織や個人が自治体に提出しなければならないものです。一人ひとりの氏名や住所、給与の金額や控除額などを記載した「個人別明細表」と、その自治体に報告書を提出する従業員の人数などが記載された「総括表」からなります。これをもとに、自治体で税金の計算が行われます。

源泉徴収票と給与支払報告書のちがい

源泉徴収票と給与支払報告書には、基本的に同じ内容が記載されています。源泉徴収票は、雇用側が個人に公布しなくてはならない所得税に関する書類です。それに対して給与支払報告書は、各自治体で国民健康保険料と住民税の計算に使われる書類になります。

さいごに

源泉徴収票には、所得や税金に関する大事な情報が記載されています。複業をしている方は確定申告をする際に必要ですし、転職する方は次の勤務先に提出しなくてはなりません。状況に応じて必要な場面がありますので、大事に保管しておきましょう。

今すぐ複業をさがす

- SHARE