生活する中で切っても切り離せない「社会保険」について知らない人も多いのではないでしょうか。

そこで、今回は社会保険とは何かについて、社会保険の種類やメリットから加入要件や加入手続き、保険料、納付方法までご紹介します。

社会保障制度とは

社会保険についてご説明する前に、まずは社会保障制度についてご紹介します。

社会保障制度とは、生活に困窮している人が自立した生活を送れるよう、社会全体で相互に支え合う制度です。

もちろん、自立した生活を送ることが望ましいですが、不意の事故や病気によって誰かの支援なしでは生活できなくなってしまうリスクは誰にでもあります。

そこで、万一リスクに見舞われた際に社会から脱落しないよう、セーフティーネットを相互負担で作っておく、というのが社会保障制度の基本的な考え方です。

日本の社会保障制度は「社会保険」「社会福祉」「公的扶助」「保健医療・公衆衛生」の4つの柱から構成されています。

以下では社会保険制度に含まれる4つの柱についてそれぞれ簡単にご紹介します。

社会保険とは?

病気やケガ、出産、死亡、老齢、障害、失業などによって生活に困窮する事態が起きた時に、社会保険の給付を受けられる制度です。

社会福祉とは?

社会福祉とは、高齢者や障害者、子供など、生活を送るうえでハンディキャップを抱える人が、一定水準の生活を営めるよう公的な支援を行う制度です。

例えば、保育所や児童相談所、特別養護老人ホームといった施設の設置や、児童扶養手当、公立高等学校の授業料無償化などの支援が社会福祉にあたります。

公的扶助とは?

公的扶助とは、生活に困窮している人に対して、経済的な援助を施す制度です。

その中の1つに生活保護があります。生活保護は健康で文化的な最低限度の生活を営めるよう、生活困窮者の自立を目的に国が給付を行う制度です。

生活困窮者は申請内容に応じて、生活扶助、教育扶助、住宅扶助、医療扶助、介護扶助、出産扶助、生業扶助、葬祭扶助の8種類のいずれかの適用を受けられます。

保健医療・公衆衛生とは?

保健医療・公衆衛生とは、国民が健康に生活できるよう、公衆衛生や医療体制を整える制度です。

保険医療・公衆衛生は地方自治体の保健所や保健センターが中心になって行います。

提供するサービスの例としては、乳幼児の健康診断やがん検診、予防接種の実施、公害対策などが挙げられます。

以上が社会保険制度を構成する4つの柱になりますが、今回は社会保障制度の1つである「社会保険」について詳しく解説します。

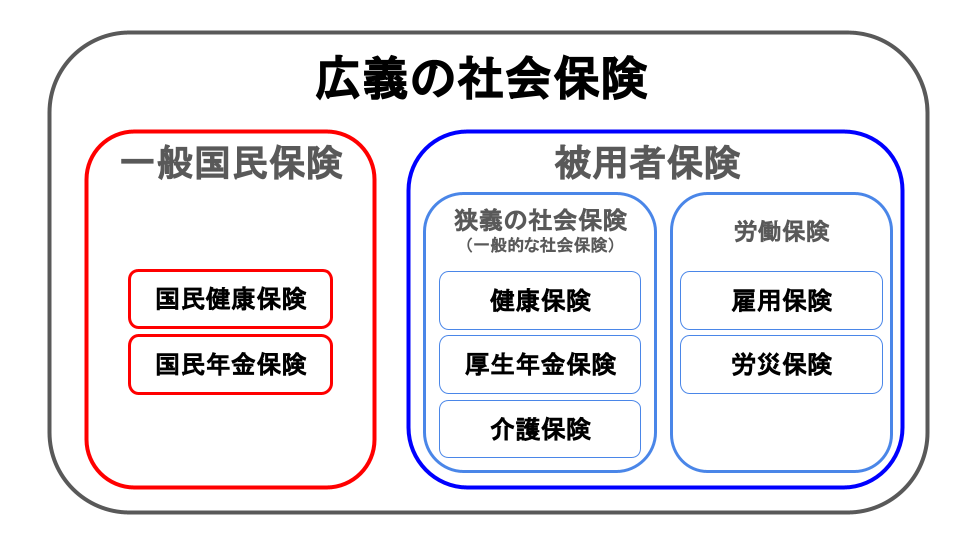

広義の社会保険とは

前項でも説明した通り、社会保険は「病気やケガ、出産、死亡、老齢、障害、失業などによって生活に困窮する事態が起きた時に、社会保険の給付を受けられる制度」です。

これを「広義の社会保険」といい、広義の社会保険は大きく2つに分けられます。

1つは図の赤色の枠で示した「一般国民保険」、もう一つは青色の枠で示した「被用者保険」です。

そこからさらに被用者保険は「狭義の社会保険」と「労働保険」の2つに分かれます。

まず、赤色の枠で示した「一般国民保険」について詳しく説明していきます。

一般国民保険

一般国民保険とは、「国民健康保険」と「国民年金」を総称したものです。

以下ではそれぞれの保険について説明していきます。

国民健康保険

国民健康保険(国保)とは、ケガ・病気・出産・死亡に対する保障制度のことで、例外を除いて国内に住所を持つ人すべてが加入する義務があります。

なお、以下は国民健康保険に加入する義務を負わない人です。

- 「被用者保険の健康保険」に加入している人

- 「健康保険」に加入している世帯主の扶養家族である人

- 生活保護を受けている人

- 一時的に日本に滞在している外国人

国民健康保険の保険者となるのは、加入者が住んでいる「市区町村」か、同種の事業、業務に従事する人を組合員とする「国民健康保険組合」のどちらかです。

※保険者とは、保険料の納付を受け、保険給付をする健康保険事業の運営主体のことです。

国民健康保険料は、「前年の所得」「世帯人数(加入者数)」「年齢」をもとに計算しています。

また、保険料は医療分、後期高齢者支援金分、介護分(40歳~64歳の方のみ)の3つで構成されており、この3項目について、次の3つの方式で計算されます。

- 世帯収入をもとにする「所得割」

- 世帯の人数をもとにする「均等割」

- 国保に加入する世帯が平等に負担する「平等割」

方式の組み合わせや、保険料率は市区町村によって異なるため、加入する市区町村によって負担する保険料も異なる点は押さえておきましょう。

続いて、国民健康保険の加入者(被保険者)が受けられる給付内容に関してご説明します。

国民健康保険では、定められた保険料を支払う対価として、病気、怪我などの保険事故が発生した際に一定の給付を受けられます。この給付を保険給付といいます。

給付内容には、必ず給付しなければならない「法定給付」と、保険者が独自に給付することが認められる「任意給付」の2つがあります。

法定給付はさらに、「絶対的必要給付」と「相対的必要給付」に分けられます。

絶対的必要給付は、保険者に実施が義務付けられる給付で、相対的必要給付は、場合によっては実施しなくてもよい給付のことです。

相対的必要給付は、ほとんどの市区町村で実施されています。一方で、「任意給付」については、ほとんどの市区町村で実施されていません。ただし、一部の国民健康保険組合では実施されています。

「全労済協会」によると、給付の種類と給付内容は以下の通りです。

| 給付の種類 | 給付内容 |

|

法定給付 (絶対的必要給付) |

療養の給付、療養費、入院時食事療養費、訪問看護療養費、 入院時生活療養費、保険外併用療養費、高額療養費、 高額介護合算療養費、移送費 |

|

法定給付 (相対的必要給付) |

出産育児一時金 葬祭費(葬祭の給付) |

| 任意給付 | 傷病手当金、出産手当金 |

| 給付の種類 | 給付内容 | |

| 法定給付 | 絶対的必要給付 |

療養の給付、療養費、入院時食事療養費、訪問看護療養費、 入院時生活療養費、保険外併用療養費、高額療養費、 高額介護合算療養費、移送費 |

| 相対的必要給付 |

出産育児一時金 葬祭費(葬祭の給付) |

|

| 任意給付 | 傷病手当金、出産手当金 | |

国民年金

国民年金とは、国が定めた公的年金制度の1つです。

原則として、国内に住所を持つ20歳以上60歳未満のすべての人が加入する公的年金保険です。別名「基礎年金」とも言われます。

公的年金制度は2階建ての構造になっており、1階は「国民年金」、2階は被用者保険に含まれる「厚生年金」です。

国民年金に加入している人のことを「第1号被保険者」と呼び、厚生年金に加入している人のことを「第2号被保険者」と呼びます。

国民年金保険料は所得に関わらず定額で、令和3年度は月額16,610円です。額は毎年改定されます。

また、国民年金の受給金額は納付月数によって決まります。

年間の受給金額の具体的な計算式は以下の通りです。

780,100円 × ( 加入月数 ÷ 480 )

加入月数は最大で40年(480ヶ月)であり、満額は780,100円になります。

式を見るとわかるように、加入月数が長ければ長いほど、受給金額が大きくなります。

年金といえば、終身または一定期間にわたり積み立てた金額に応じた一定の金額を、65歳から毎年定期的に受け取れる「老齢年金」のイメージが強いですが、公的年金制度には他にも2つの役目があります。

1つは病気やケガで障害を負った時に受け取れる「障害年金」、もう1つは、死亡した場合に残された遺族に対して支払われる「遺族年金」です。遺族年金は他の相続や資産とは違い、税金がかからないという特徴があります。

被用者保険

それでは次に、青色の枠で示した「被用者保険」についてご説明します。

「被用者保険」とは、「被用者」、つまり、企業や個人事業主などに雇用されている労働者が加入する保険です。

上図の通り、被用者保険は「狭義の社会保険」と「労働保険」に分けられます。

「狭義の社会保険」には、健康保険、年金保険、介護保険の3つの保険が含まれており、「労働保険」には雇用保険と労災保険の2つが含まれています。

一般的な社会保険というと、この「狭義の社会保険」のことを指してることがほとんどです。

以下では被用者保険の中の「狭義の社会保険」と「労働保険」ついてご説明します。

狭義の社会保険(健康保険、年金保険、介護保険)

まずは狭義の社会保険に含まれる健康保険、年金保険、介護保険について解説していきます。

健康保険

健康保険とは、業務に起因しない病気・怪我、死亡などに備える公的な医療保険制度のことです。

健康保険に加入している被保険者は、怪我や病気をした際にかかる医療費の7割が保険料から支払われるので、自己負担は3割で済みます。

健康保険と一口に言っても、会社規模や職業によって加入先は異なります。

具体的には、中小企業の従業員は全国健康保険協会(協会けんぽ)に、大企業の従業員は加入する組合管掌健康保険(組合健保)に、公務員や私立学校教員職は共済組合に加入することが多いです。

健康保険と国民健康保険の違い

この2つの保険の違いは2点です。

1つ目は、扶養制度が適用できるか否かです。

ここでいう扶養とは「社会保険上の扶養」であり、世帯主の収入によって生計を維持している人は、保険料を負担しなくても保険の給付を受けられるということです。

健康保険であれば3親等以内かつ条件を満たす者であれば、被保険者の扶養に入れます。

一方、国民健康保険では扶養の考えは適用されないので、収入の大小に関わらず家族一人一人が保険料を負担することになります。

したがって、被扶養者が保険料を支払わなくて済む健康保険の方が一世帯あたりの保険料負担額は抑えられる可能性があります。

2つ目は保険料です。

健康保険では、被保険者と会社とで保険料を折半して支払う一方、国民健康保険では、全額自己負担となります。

そのため、所得にもよりますが健康保険のほうが国民健康保険よりも自己負担金額が少なくなる可能性があります。

厚生年金保険

厚生年金保険とは、会社勤めの人が加入する老後の生活・障害・死亡に対する保障制度です。

国が運営する公的年金制度は2階建ての構造をしており、先程ご紹介した「国民年金保険」が1階にあたるのに対して、「厚生年金保険」は2階部分にあたります。

なお、公的年金に上乗せして企業や個人が任意で加入できる私的年金は3階として扱われます。私的年金には個人型確定拠出年金(iDeCo)や企業独自の企業年金などがあります。

国民年金に加入している人のことを「第1号被保険者」と呼ぶのに対して、厚生年金に加入している人を「第2号被保険者」といいます。

また、第2号被保険者の扶養に入っている人のことを「第3号被保険者」といいます。

第2号被保険者は被扶養者(第3号被保険者)が複数いたとしても保険料は変わりません。

被扶養者の条件は、20歳から60歳までの第2号被保険者と同居している人で、年収130万未満であることです。

厚生年金に加入すると自動的に国民年金にも加入していることになります。

そのため、厚生年金の保険料は、国民年金の費用に厚生年金が上乗せされた費用を負担することになります。

また、国民年金の保険料は定額ですが、厚生年金の保険料は収入に比例して高くなります。

健康保険と同様に、事業主と保険料を折半し、給与から天引きする形で徴収されます。

現役時代に厚生年金に加入していた人は国民年金と厚生年金の両方を受け取れることになるので、受給額が多くなります。

介護保険

介護保険は、介護が必要になった高齢者に対する保障制度で、40歳以上の人に加入が義務付けられています。

介護保険の被保険者は40歳から64歳までの「第2号被保険者」と65歳以上の「第1号被保険者」の2つに分けられます。

第1号被保険者(65歳~)は原因を問わず介護が必要だと認定されたときに介護サービスを受けられます。

一方、第2号被保険者(40~64歳)は、「加齢による疾病」が原因で介護が必要だと認定された場合に限り給付を受ける対象となります。したがって、介護保険の給付は基本的に65歳以上の第1号被保険者を対象としているといえるでしょう。

介護保険の給付を受けるには、65歳になる誕生月に、市区町村から送付される被保険者証を受け取ったあと、介護保険担当窓口で要介護認定の手続きを行う必要があります。

被保険証を受け取っただけでは給付の対象にはならないので注意しましょう。

介護保険料に関して第2号被保険者は健康保険や国民健康保険などの国民保険と一緒に徴収されますが、第1号被保険者の場合、保険料は医療保険と切り離され、原則として年金から天引きで市町村が徴収します。

労働保険

続いて、労働保険についてご紹介します。

労働保険は「雇用保険」と「労災保険(労働者災害補償保険)」の2種類に分けられます。

労災保険

労災保険の正式名称は「労働者災害補償保険」で、被保険者が仕事や通勤を原因として、けがや病気を患った場合、あるいは死亡した場合に被保険者や家族を保護するための社会保険です。

労災保険に加入するのは労働者ではなく、事業主になる点が特徴と言えるでしょう。

したがって、労災保険の保険料は会社の事業主が負担します。

労災保険の加入対象となるのは、会社と雇用関係をもつ全ての従業員となります。

基本的には労働者を対象としていますが、中小事業主・一人親方・特定作業従事者・海外派遣者などは申請することで特別加入できます。

詳しくは厚生労働省の「労災保険への特別加入」についてご覧ください。

労災保険の給付が適用されるには、仕事中に怪我や病気が生じる「業務災害」か、もしくは、通勤により怪我が発生する「通勤災害」のいずれかでなければなりません。

したがって、業務とは関係のない私的行為を原因とする怪我や病気に対して、労災保険は適用されません。

休業補償額については、働いている会社の収入を基準とします。

また、複業をしている人の場合は、どの会社で怪我をしたかに関わらず、それぞれの給与を合算した金額が給付されます。

例えば、A社とB社の2社で働いている人が、A社で労災に合った場合、これまでは災害発生事業場であるA社の給与額だけをもとに補償額が計算されてました。

しかし、2020年9月1日に労災保険法の改正が行われたことによって、現在は、A社とB社の両方の収入を合算した給与額をもとに休業補償給付の金額が決まることとなりました。

なお、複業というと、業務委託契約をイメージしやすいですが、業務委託契約での複業は労災保険の対象にはなりません。

なぜなら、労災保険はあくまで労働者のための保険であり、「業務委託契約」で業務を請け負う個人は労働者とはみなされないからです。

そのため、労災保険に該当する「複業」とは、複数のアルバイトやパートを掛け持ちしている人や複数の企業で働く会社員に限った話になります。

ただし、業務委託契約という形で契約していたとしても実態が雇用契約による労働者と同じ働き方であれば、労災保険は適用されます。

雇用保険

雇用保険とは、失業中の生活維持を図るための保険で、被保険者が何らかの事情で退職または解雇で失業したときに、国から1年間、失業手当が給付されます。

雇用保険は失業以外にも、育児休業や介護休業でも給付されます。

雇用保険の給付金額は以下の計算式で算出します。

雇用保険の基本手当日額 = 給付日数 × 基本手当日額※

※基本手当日額 = 賃金日額(退職前6カ月の賃金合計÷180) × 給付率(50~80%)

社会保険の加入条件・加入手続き

会社に勤める人のほとんどが加入する、狭義の社会保険(健康保険、厚生年金保険、介護保険)と、労働保険(雇用保険、労災保険)の加入条件についてご紹介します。

なお、加入手続きについては基本的に事業主が行うため、従業員の方で何かしらの特別な手続きが必要になることはありません。

健康保険・厚生年金保険の加入要件・加入手続き

まずは健康保険と厚生年金保険の加入要件および加入手続きについてご説明します。

健康保険・厚生年金保険の加入要件

健康保険・厚生年金保険は、社会保険が適用される事業所(適用事業所)に勤務している正社員であれば基本的に本人の意思に関わらず無条件で加入することになります。

では、ここでいう「適用事業所」とは何かについて、ご説明します。

社会保険の適用事業所について

社会保険の適用事業所とは、社会保険の適用を受ける事業所のことです。

社会保険の適用事業所には、社会保険の加入を強制的に義務付けられる「強制適用事業所」と、社会保険への加入を任意で選択できる「任意適用事業所」の2つがあります。

以下のいずれかの項目に該当した場合、「強制適用事業所」となります。

- 事業主を含む従業員1人以上の会社

- 国や地方公共団体などの法人

- 雇用人数が常時5人以上の事業所(※一部の業種を除く)

※農林水産業、自由業(税理士、社会保険労務士等の事務所等)、宗教業(寺院・神社・教会等)サービス業の一部(飲食店、理容・美容業等)は、雇用人数に関係なく強制適用事業所にはなりません。

ただし、強制適用事業所でなくても一定の条件を満たせば適用事業所になれます。この事業所のことを任意適用事業所といいます。

事業所が任意適用事業所になるには、全従業員の1/2から「適用事業所になることへの同意」を得たうえで、事業主が申請をして厚生労働大臣の認可を受ける必要があります。

任意適用事業所になった場合、任意適用事業所で働いている従業員は全員社会保険に加入することになります。なお、保険料や給付内容に関しては強制適用所と同一のものになります。

任意適用事業所の場合は、社会保険から脱退することも可能です。その際は、被保険者の3/4以上の合意を得た上で、厚生労働大臣の認可を受ける手続きを踏むと脱退できます。

短時間労働者(アルバイトやパート)の加入要件

正社員だけでなく、アルバイトやパートなどの短時間労働者であっても、以下の要件をすべて満たしていれば、社会保険に無条件で加入することになります。

|

健康保険、厚生年金保険の加入要件 |

引用:日本年金機構 |

なお、上記の要件のうち、要件(3)「1週の所定労働時間および1ヶ月の所定労働日数が常時雇用者の3/4以上であること」のみを満たしていない場合でも、以下の要件をすべて満たしていれば、社会保険の適用を受けることになります。

|

1週の所定労働時間もしくは1ヶ月の所定労働日数が 常時雇用者の3/4未満であっても、加入対象となる要件 |

引用:日本年金機構 |

※平成29年4月1日からは、雇用人数が常時500人以下の場合でも、上記の(1)~(4)の条件を満たした上で、労使間で合意がなされていれば、社会保険に加入できるようになりました。

また、日雇労働者や一定期間のみ臨時で働くアルバイトなど、要件(2)の「常時雇用されていること」を満たさない方は、一般の被保険者として健康保険に加入することはできません。しかし、一般の被保険者としてではなく、「日雇特例被保険者」としてであれば、健康保険に加入できます。

日雇特例被保険者になる方は以下のいずれかに該当する方です。

|

日雇特例被保険者に該当する方 |

引用:日本年金機構 |

日雇特例被保険者になるためには、健康保険の適用事業所で雇用されており、かつ、日雇労働者として働き始めた日から5日以内に居住する地域の日本年金機構に自ら加入手続きを行う必要があります。

健康保険・厚生年金保険の加入手続き

続いて、健康保険・厚生年金保険の加入手続きについてご説明します。

事業所として初めて社会保険の適用を受ける場合

強制適用事業所であれば会社を設立してから5日以内に、任意適用事業所であれば従業員の過半数の同意を得た後に、事業主が特定の書類を提出すると、従業員は健康保険・厚生年金保険に加入できます。

事業主が提出しなければならない書類は以下のものです。

- 健康保険・厚生年金保険新規適用届

- 保険料口座振替納付(変更)申出(保険料を口座振替によって納付したい場合)

また、以下の添付書類もあわせて提出する必要があります。事業所の形態によって提出するものが異なるので、注意しましょう。

|

事業所の形態 |

提出するもの |

|

法人事業所 |

法人の登記簿謄本(原本) |

|

国、地方公共団体、法人を事業主とする場合 |

法人番号指定通知書等のコピー(もしくは国税庁の法人番号公表サイトの法人情報のコピー) |

|

強制適用事業所の個人事業所 |

事業主世帯全員の住民票(原本)、事業所の賃貸契約書のコピーなど |

|

任意適用事業所 |

任意適用申請書、従業員の任意適用同意書、事業主世帯全員の住民票(原本)、公租公課の領収証1年分 |

申請を行うには、以下の3つの方法があります。

- 年金事務所の窓口で申請する

- 年金事務所に郵送する

- インターネットを利用した電子申請を行う

事業所が社員を採用した場合

新たに社員を雇って、新規で社会保険の適用を申請する場合、社員を採用してから5日以内に、「健康保険・厚生年金保険被保険者資格取得届」を管轄の年金事務所に提出しなければなりません。

また、新たに雇った社員が正社員ではなく、短時間労働者の場合は、備考欄の当該項目に印をつけるのを忘れないようにしましょう。

被保険者の扶養家族に増減があったとき

被保険者の扶養家族が増加・減少した際には、増加・減少が発生した時点から5日以内に「健康保険被扶養者(異動)届(国民年金第3号被保険者関係届)」を管轄の年金事務所に提出しなければなりません。

介護保険の加入要件・加入手続き

続いて、介護保険の加入要件と加入手続きについてご説明します。

介護保険の加入要件

介護保険の加入要件は40歳以上であることです。40歳から65歳未満が第2号被保険者、65歳以上が第1号被保険者となります。

ただし、以下の項目に1つでも当てはまる方は介護保険が適用されません。

- 国内に住所を有しない方

- 在留資格3ヵ月以下の外国人

- 適用除外施設に入所、入院している方

介護保険に適用されない方は保険料の徴収に関わるので、「介護保険適用除外等該当・非該当届」に各種書類を添付したものを事業主経由で日本年金機構に提出する必要があります。

詳しくは日本年金機構の「介護保険の被保険者から外れるまたは被保険者になるための手続き」をご覧ください。

介護保険の加入手続き

介護保険は年齢をもとに自動的に資格所得の処理が行われるので、加入にあたり手続きを行う必要はありません。

労災保険の加入要件・加入手続き

次に、労災保険の加入要件と加入手続きについてご説明します。

労災保険の加入要件

労災保険に加入しなければならないのは、雇用される形態に関係なく賃金を支払われる全ての人です。(ちなみに、雇用関係を持たない業務委託契約者は除きます。)

労災保険の加入手続き

労災保険の加入手続きは全て事業主が行います。

はじめて従業員を雇用した日が労災保険の加入日となります。そして、労災保険の加入日から10日以内に労働基準監督署で加入手続きを行います。

労災保険に加入するには、以下の書類を労働基準監督署に提出します。

- 労働保険関係成立届

- 労働保険概算保険料申告書

- 会社登記簿謄本(個人事業主は住民票)

「労働保険保険関係成立届」「会社登記簿謄本(個人事業主は住民票)」の提出期限は、保険関係が成立した日の翌日から10日以内、「労働保険概算保険料申告書」の提出期限は保険関係が成立した日の翌日から50日以内です。

提出期限にずれがありますが、「労働保険概算保険料申告書」も他の書類と一緒に10日以内に提出するのが一般的です。

なお、紙での提出方法は窓口または、郵送のどちらかです。保険関係成立届は特殊用紙での申請が求められているため、労働基準監督署や公共職業安定所などで申請書を入手する必要があります。

もし、申請書を取りに行く時間がないようであれば、電子申請でも可能です。

電子申請に関しては、厚生労働省の「労働保険関係手続の電子申請について」をご覧ください。

労災保険は一度加入手続きを行っていれば、新たに従業員を雇い入れたとしても再度手続きを行う必要はありません。

特別加入の場合の手続きは、「特別加入申請書」を所轄の労働基準監督署長を経由して労働局長に提出します。

「特別加入申請書」は、中小事業主等用、一人親方等用、海外派遣者の3種類あり、それぞれ様式が違いますので、自身の形態に沿った申請書を提出しましょう。

雇用保険の加入要件・加入手続き

最後に、雇用保険の加入要件と加入手続きについてご説明します。

雇用保険の加入要件

雇用保険に加入する義務があるのは適用事業所に勤務しており、「1週間に20時間以上労働をしている」かつ「31日以上の雇用見込みがある」人です。

この条件に該当する従業員を雇用する事業所は、従業員の意思に関係なく雇用保険の加入手続きを行わなければなりません。

なお、令和元年度までは64歳以上にかかる保険料は免除されていましたが、令和2年(2020年)4月1日から、64歳以上の高年齢労働者に支払われる賃金も雇用保険料の算定対象となります。

また、学生が雇用保険に加入するための要件は少し複雑です。

まず、原則として学生は雇用保険に加入できません。

しかし、学業よりも働くことの比重が大きいと認められる場合に限っては学生であっても雇用保険に加入することになります。

学業よりも働くことの比重が大きいと認められる例としては、休学して働く学生、卒業後に勤務予定の会社に卒業前から勤務する学生、従業員の身分を残して大学院に在籍する人などです。

また、通信教育、夜間、定時制の学生の場合は雇用保険に加入することになります。

なぜなら、これらの学生は働きながら学ぶケースが多く、失業は彼らの生活にとって大きな痛手になると捉えられるからです。

このように、「学生」であれば一概に雇用保険が適用できないというわけではないので注意しましょう。

また、複業をしている場合、雇用保険は2つの会社で同時に加入することはできないので、収入の多い会社のみで加入するのが一般的です。

雇用保険の加入手続き

労災保険と同様、雇用保険の加入手続きも全て事業主が行います。

まず、雇用保険の加入対象となる従業員をはじめて雇い入れた際に、「雇用保険適用事業所設置届」と「雇用保険被保険者資格取得書」という書類を管轄のハローワークに提出します。提出の期限は事業所を設置した翌々日から10日以内です。

その後、新たに従業員を雇う場合は、従業員を雇うたびに雇用保険の手続きをしなければなりません。

具体的には、従業員を雇い入れるたびに「雇用保険被保険者資格取得届」「雇用保険適用事業所設置届」および「保険関係成立届」を管轄のハローワークに提出します。提出期限は従業員を雇用した月の翌月10日となります。

労災保険では一度加入手続きを行えば、従業員を新たに雇ったとしても加入手続きは不要ですが、雇用保険では対象の従業員を雇うたびに加入手続きを行わなければならないので注意しましょう。

また、労災保険と同様、電子申請でも可能です。従業員を雇い入れるたびにハローワークに出向くのは大変だと感じるようであれば、電子申請を検討してみてはいかがでしょうか。

そして、「雇用保険被保険者証」と「雇用保険資格取得等確認通知書」がハローワークから交付されます。

事業主は交付された「雇用保険被保険者証」と「雇用保険資格取得等確認通知書」を必ず従業員に渡しましょう。

なお、労働者はこれらの書類を確認できる権利があるので、書類が渡されていない場合には、事業主に相談しましょう。

また、雇用保険への加入が求められているかどうかわからない場合は、ハローワークに確認を求めることも可能です。

社会保険に未加入の場合

社会保険に加入する義務があるにも関わらず、未加入だった場合には、法律違反にあたります。

未加入だったことが発覚した場合には、以下のような罰則が課せられる可能性があります。

- 健康保険:6月以下の懲役又は50万円以下

- 厚生年金保険:6月以下の懲役又は50万円以下

- 労災保険:6月以下の懲役又は30万円以下

- 雇用保険:6月以下の懲役又は30万円以下

上記はあくまでも悪質な場合に限ります。

故意に加入していなかったわけではないのであれば、過去に遡って最大2年分の追徴金の支払いが課せられたり、財政調査を受けたりすることがほとんどでしょう。

また保険料の未納が発覚した場合は、延滞金を支払わなくてはなりません。未納の場合に届く督促状に記載された支払期日までに完納するようにしましょう。

健康保険と国民健康保険を切り替える手続きについて

ここでは、健康保険と国民健康保険の切り替えに必要な手続きについて解説します。

国民健康保険から健康保険へ

国民健康保険から健康保険に切り替えるタイミングとしては、例えば社会保険の適用事業所に正社員として入社した場合や、アルバイトでありながら正社員の労働時間・労働日数の3/4以上働く労働契約を交わした場合などが挙げられます。

従業員が国民健康保険から健康保険に切り替える際に必要な手順は、「国民健康保険をやめる手続き」のみです。

「健康保険に加入する手続き」については、会社が行います。会社が行う手続きは、「健康保険・厚生年金保険の加入手続き」で紹介したものと同じです。

国民健康保険をやめるには、健康保険に加入した日の翌日から14日以内に、以下の書類を持って市区町村の窓口へ提出すれば完了です。

- 職場の健康保険証(被扶養者も含む)

- 国民健康保険をやめる全員分の国民健康保険証

- 世帯主とやめる方全員分のマイナンバー(個人番号)が確認できるもの

- 世帯主等届出者(来所される方)の本人確認ができるもの

また、健康保険に加入するために国民健康保険をやめる場合に限り、郵送での提出も認められています。郵送の場合は、以下の書類を提出しましょう。

- 新たに加入した職場の健康保険証のコピー(両面)(やめる方全員分)

- 届出人の本人確認ができるものの写し

- 世帯主とやめる方全員分のマイナンバー(個人番号)が確認できるもの

- 国民健康保険をやめる全員分の国民健康保険証

- 必要事項を記入した国民健康保険被保険者資格喪失届出書

国民健康保険を脱退する手続きを行わなかった場合、国民健康保険に加入したまま健康保険に加入することになります。

その結果、保険料の請求が二重で行われてしまうことになるので脱退手続きは忘れずに行いましょう。

健康保険から国民健康保険へ

次に健康保険から国民健康保険に加入する際の手続きについてご紹介します。

例えば、会社を退職し社会保険の資格を喪失した場合はこのパターンに該当します。

従業員が健康保険から国民健康保険に切り替える際に必要な手順は、「国民健康保険に加入する手続き」のみです。

「健康保険をやめる手続き」については、会社が行います。

会社は「健康保険・厚生年金保険 被保険者資格喪失届」と、「当該労働者とその扶養家族の分の保険証」を日本年金機構に提出します。

提出方法は電子申請、郵送、窓口持参のいずれかです。

書類の提出期限は、退職や死亡など健康保険の資格を喪失する出来事が発生した日から5日以内です。

一方で「国民健康保険に加入する手続き」は従業員自身で行わなければなりません。

国民健康保険に加入するには、以下の書類を窓口に提出する必要があります。

- 企業もしくは協会けんぽから交付される資格喪失証明書、扶養削除証明書など職場の健康保険をやめた証明書

- 世帯主と加入される方全員分のマイナンバー(個人番号)が確認できるもの

- 世帯主等届出者(来所される方)の本人確認ができるもの

- 保険料口座振替用のキャッシュカードまたは通帳と金融機関の届出印

なお、国民健康保険に加入する手続きは行わなければならないものの、健康保険をやめた日の翌日から自動的に国民年金保険料が発生する点には注意が必要です。

健康保険の任意継続とは?

健康保険の任意継続とは、退職後も健康保険を2年間だけ任意で継続できる制度です。

健康保険の任意継続は、あくまでつなぎの制度なので、2年が経過した時点で、自動的に国民健康保険に加入することになります。

健康保険を任意継続するメリット

任意で健康保険を継続するメリットは3点あります。

1つは、健康保険の方が保険料が安くなる可能性がある点です。

国民健康保険料は、「前年の所得」「世帯人数(加入者数)」などをもとに決定します。

そのため、所得が高ければ高いほど、そして加入者数が多ければ多いほど保険料が高くなる仕組みとなっています。

一方で、任意継続の場合は、保険料に上限が設定されているため上限の額を超えることはありません。

国民健康保険にも上限は設定されていますが、任意継続の上限よりも高く、保険料が任意継続を上回るケースが多いです。

もちろん、前年の所得や加入者数にもよるところがあるので、一概に「健康保険の方が安くなる」とは言い切れません。

また、2年目以降も合わせて総額で見ると国民健康保険の方が安くつくというケースもあり得ます。例えば、退職して収入が年金だけの方や、再就職の予定がなく無収入が1年程度続く予定の方などが該当します。

自身の今後の状況や、前年の所得、2年目以降の保険料など様々な観点から保険料を比較した上で選択しましょう。

2つ目は、健康保険の給付内容を受けられる点です。

健康保険組合によって異なりますが、任意継続の場合であっても、在籍時と変わらない給付内容を享受できます。例えば人間ドックの受診補助や保養施設の利用などが挙げられます。

3つ目は、健康保険と国民健康保険の違いでも説明した通り、健康保険は扶養制度を適用できる点です。

国民健康保険では扶養という考え方が存在しないため、家族一人ひとりが国民健康保険に加入しなければなりません。そして世帯人数(加入者数)に応じて保険料を計算するので、家族が増えれば増えるほど必然的に保険料も増えます。

一方で、健康保険は条件を満たす者であれば、被保険者の扶養に入れます。

被扶養者は保険料を負担する必要はありません。また、被保険者も扶養している人の保険料を負担しているというわけではないため、扶養者が増えたとしても保険料は上がらない仕組みとなっています。(ただし、40歳~65歳までの家族については介護保険料を徴収する事があります。)

健康保険を任意継続する条件

次に健康保険の任意継続を受ける条件について説明します。

任意継続を受けるためには「健康保険適用の被保険者だった期間が2か月以上であること」と「資格を喪失した日から20日以内に手続きをすること」という2つの条件を満たしていなければなりません。

特に資格喪失日から20日以内に手続きを済ませなければならないので、場合によっては退職後すぐに手続きを進めていく必要があるでしょう。

健康保険を任意継続する手続き

任意継続の手続きに関しては、退職した日から20日以内に、「任意継続被保険者資格取得申出書」を健康保険組合に郵送すれば完了です。

また、扶養家族がいる場合は、以下の書類も合わせて組合に郵送する必要があります。

- 扶養事実を示せる書類

- 非課税証明書

- 所得税に関する源泉徴収票のコピー

- 雇用保険受給資格者証のコピー

社会保険の保険料と納付方法

社会保険(狭義)の保険料と納付方法

狭義の社会保険に分類される健康保険、厚生年金保険、介護保険の保険料と納付方法について解説します。

社会保険(狭義)の保険料

狭義の社会保険の最終的な保険料については、日本年金機構をはじめとする保険者が計算を行い納付額を通達します。

しかし、保険料は従業員が毎月受け取る給与額に応じて決められるので、企業は、報酬月額(4~6月の給与額)を記載した「算定基礎届」という書類を毎年提出しなくてはなりません。

協会けんぽに加入しているの事業所は、年金事務所へ、健康保険組合に加入している事業所は、年金事務所および健康保険組合へそれぞれ提出します。

なお、厚生年金基金に加入している事業所は、厚生年金基金への提出も必要です。

「算定基礎届」の締切は毎年7月10日です。

保険者は「算定基礎届」に記載された報酬月額に応じて従業員ごとに「等級」を割り当てます。そして、等級から「標準報酬月額」を算出します。

従業員は標準報酬月額に保険料率をかけた金額をその年の9月から翌年の8月まで支払うことになります。

なお、保険料率は、健康保険、介護保険、厚生年金保険とでそれぞれ異なります。介護保険料については40歳を迎えた月から徴収されます。

社会保険(狭義)の納付方法

健康保険・厚生年金保険料は事業主が従業員が負担する保険料と事業主分の保険料をまとめて翌月の月末までに日本年金機構に納めます。

社会保険料の納付方法としては「金融機関の窓口で納付」「口座振替」「電子納付(Pay-easy)」の3つの方法があります。

「金融機関の窓口で納付」に関しては、毎月20日ごろに「保険料納入告知書」が日本年金機構から事業所に郵送されるので、納付期限までに金融機関で納める方法です。

続いて、金融機関までわざわざ足を運ぶのが面倒だという方におすすめなのが、「口座振替」と「電子納付(Pay-easy)」を利用する方法です。

社会保険の納付には、口座振替(毎月の料金を指定した口座から自動で引き落としてくれるサービス)を利用できます。納め忘れるといった事態もなくなるので、安心です。

なお、口座振替で社会保険料の納付を行うためには、利用したい口座の金融機関窓口から「健康保険厚生年金保険 保険料口座振替納付(変更)申出書」に確認印を押してもらった後、申出書を年金事務所の担当窓口に提出しなければなりません。

電子納付(Pay-easy)を利用する方法も便利です。

電子納付と一口に言っても「インターネットバンキング」「モバイルバンキング」「テレフォンバンキング」「ATMでの納付(Pay-easyの表示がある場合に限る)」の4つの方法があります。

電子納付を利用するためには、金融機関の窓口で契約手続きが必要になるので、詳細については利用する金融機関に確認しておきましょう。

また、電子納付は領収書に対応していないので、納付についての領収書が必要になる場合は利用できません。

労働保険の保険料と納付方法

労働保険に分類される「雇用保険」と「労災保険」の保険料と納付方法について解説します。

労働保険の保険料

労働保険の場合、雇用保険と労災保険とで仕組みが異なります。

雇用保険料の計算方法は以下の通りです。

雇用保険対象者への賃金 × 雇用保険料率

雇用保険料は事業の種類によって異なっています。雇用保険料率の詳しく知りたい方は、「令和3年度の雇用保険料率について」をご覧ください。

保険料は事業主と被保険者の双方で負担をしますが、負担割合は事業主の方が多く設定されています。被保険者の給与から天引きされる形で徴収されるので、被保険者は納付手続きをする必要はありません。

労災保険の保険料の計算方法は以下の通りです。

全従業員の年度内の賃金総額 × 労災保険率

なお、保険料率は事業の種類ごとに細かく分けられています。労災保険料率については、「労災保険率表」をご覧ください。

労災保険料は、企業が全額負担をするので、従業員の給与の天引きはありません。

「加入要件」の項目でもお伝えした通り、必ずしも雇用保険対象者=労災保険対象者ではありません。労災保険は従業員が1人でもいると適用される一方、雇用保険は「1週間の所定労働時間が20時間以上」「31日以上の雇用見込みがある」などの加入要件が求められます。

労働保険の納付方法

労働保険の保険料は、年初に概算保険料を申告・納付し、その後、確定保険料を納付する流れになります。

まず、企業は、事業を開始したときや年度の始めに、保険年度(毎年4月1日から翌年3月31日)中の給与総額の見込金額に、保険料率をかけて算出し申告・納付します。これを概算保険料といいます。

通常、概算保険料を算出する際は、前年度1年間の給与総額を基準にします。

しかし、当然ながら従業員に支払う給与総額を年度の始めに正確に把握することはできません。したがって、年度始めに算出した概算保険料と実際に支払うべき確定保険料にはずれがあります。

そこで、実際の給与の総額が確定する年度末に、概算した保険料との過不足分を調整します。これを「年度更新」と呼びます。

年度更新の手続き期間は、毎年6月1日から7月10日の間です。この期間に「労働保険概算・確定保険料申告書」を、保険料と共に所轄都道府県労働局か所轄労働基準監督署に提出して完了となります。

社会保険に加入するメリット

ここでは、会社に勤める人のほとんどが加入する、狭義の社会保険(健康保険、厚生年金保険、介護保険)に加入することで得られるメリットについてご紹介します。

老齢年金、障害年金、遺族年金が増える

社会保険に加入しておくと、基礎年金に加えて厚生年金も受け取れるので、将来もらえる年金額が増えるというメリットがあります。

また、障害年金(怪我や病気が原因で生活に支障が出るようになった場合に支給される年金)や遺族年金(亡くなった方に生計を維持されていた人の生活を保障するために支給される年金)に関しても受給金額が上昇します。

自己負担額が減る

一般国民保険の場合は、被保険者が全額負担をしなければなりません。

しかし、会社の社会保険に加入している場合は、保険料を会社が半分負担してくれるため、一般国民保険に比べると自己負担額が軽く済みます。

傷病手当金や出産手当金を受給できる

社会保険に加入していると病気や怪我、出産などの理由で働くことが難しくなった人に対して、手当金が支給されます。社会保険では思いも寄らない怪我や事故によって働けなくなったとしても生活に困窮しないようセーフティーネットが設けられているのです。

支給金額の目安は賃金の2/3程度で、支給する期間は最長で1年半です。

世帯の保険料を抑えられる

一般国民保険では扶養の概念はないので、家族全員がそれぞれ被保険者として保険料を支払わなくてはなりません。一方で、社会保険では、扶養者1人分の保険料で被扶養者は社会保険に加入できます。

その結果、被扶養者は保険料の負担なしに社会保険に加入できます。

ただし、被扶養者の年収が130万円を超えてしまうと、被保険者の扶養から外れ、社会保険料が給与から天引きされることになります。手取りの金額を減らしたくない方は扶養のボーダーラインを意識しながら働くといいでしょう。

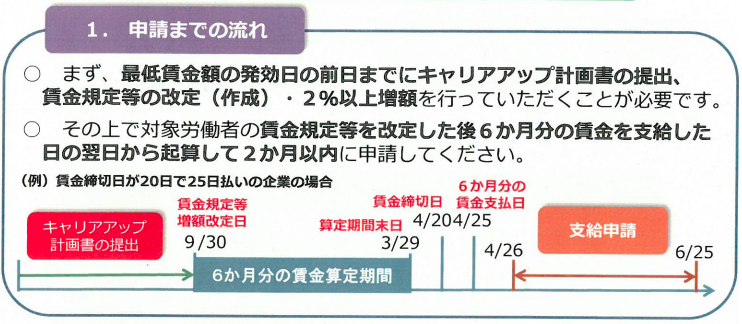

キャリアアップ助成金を活用した支援の内容

社会保険の被扶養者の中には保険料の支払いを免れるために年収130万円を上回らないように調整する方が多くいます。

社会保険の適用拡大を目指している政府としては、こうした就業調整を減らしたいのが実情です。

そこで、政府は社会保険の適用を拡大するために、短時間労働者の賃金の引き上げや労働時間の延長を進める企業を支援するキャリアアップ助成金を設けています。

以下では、キャリアアップ助成金について説明していきます。

(1)賃金の引上げに対する支援

- 賃金規定等改定コース

賃金規定等改定コースは、労働者の賃金を2%以上増額した場合に支給される助成金です。増額の対象となった労働者数および事業所の規模に応じて、助成金額が変動します。

助成金額は以下の表のように定められています。

|

すべての有期契約労働者を対象とした賃金規定等改定 |

一部の有期契約労働者等を対象とした賃金規定等改定 |

|||

|

中小企業 |

大企業 |

中小企業 |

大企業 |

|

|

1~3人に適用 |

95,000円 |

71,250円 |

47,500円 |

33,250円 |

|

4~6人に適用 |

190,000円 |

142,500円 |

95,000円 |

71,250円 |

|

7~10人に適用 |

285,000円 |

190,000円 |

142,500円 |

95,000円 |

|

11~100人に適用 |

(28,500×人数)円 |

(19,000×人数)円 |

(14,250×人数)円 |

(9,500×人数)円 |

申請方法については以下の通りです。

- 選択的適用拡大導入時処遇改善コース

選択的適用拡大導入時処遇改善コースとは、従業員500人以下の企業に勤める非正規雇用労働者を新たに社会保険の被保険者とした場合において、被保険者の手取り額を減少させないために基本給を増額した事業主に対して支給される助成金です。

具体的には基本給を増額する割合が3%を超えると支給され、基本給の増額割合が大きくなるほど、助成金額も大きくなります。

助成金額は以下のように定められています。

|

基本給の増額割合 |

1人当たりの助成金額 |

|

3%以上5%未満 |

1人当たり1.9万円 |

|

5%以上7%未満 |

1人当たり3.8万円 |

|

7%以上10%未満 |

1人当たり4.75万円 |

|

10%以上14%未満 |

1人当たり7.6万円 |

|

14%以上 |

1人当たり9.5万円 |

(2)労働時間延長を行う事業主への支援

- 短時間労働者労働時間延長コース

非正規雇用労働者の週所定労働時間を5時間以上延長することによって、社会保険の被保険者とした場合に支給される助成金です。

助成金額に関して、中小企業であれば、労働者1人あたり19万円、大企業であれば労働者1人あたり14.25万円が支給されます。

なお、 社会保険に加入した労働者の手取り額が減少しないように賃金規定等改定コースまたは選択的適用拡大導入時処遇改善コースを実施し、なおかつ週所定労働時間を1時間以上5時間未満延長した事業主に対しても助成金が支給されます。その場合、中小企業に対しては対象労働者1人当たり3.8万円~19.2万円、大企業に対しては対象労働者1人当たり2.85万円~14.4万円の助成金が支給されます。

まとめ

社会保険について解説をしてきました。

社会保険には様々な種類があり、保険ごとに適用条件や納税方法が異なるので複雑だったかもしれません。

社会保険に入る方が得か、一般国民保険に入る方が得かは状況によって異なります。

どちらを選んだ方が得かは、自身の状況とメリット・デメリットを照らし合わせながら吟味しましょう。

今すぐ複業をさがす

- SHARE